Actu Crypto et Finance

À la Une

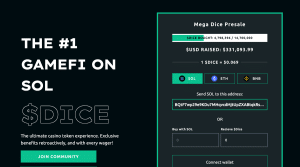

Mega Dice : le nouveau projet GambleFi du réseau Solana récolte plus de 330 000 dollars en prévente

Mega Dice, un casino crypto en pleine expansion, lance en prévente son token DICE, un nouveau projet de GambleFi créé sur la blockchain Solana. Avec $DICE, le projet envisage de devenir le premier casino crypto offrant des récompenses quotidiennes à ses utilisateurs en fonction des performances de sa plateforme. Actuellement disponible en prévente au prix...

Un super déficit foncier peut-il inciter à rénover les passoires thermiques ?

Le législateur a instauré une incitation fiscale à destination des propriétaires bailleurs qui souhaitent rénover les passoires thermiques. Cette carotte fiscale ne s’avère pourtant pas toujours avantageuse. En effet, le décret du 21 avril 2023 de la Première ministre et du ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique (n° 2023-297,...