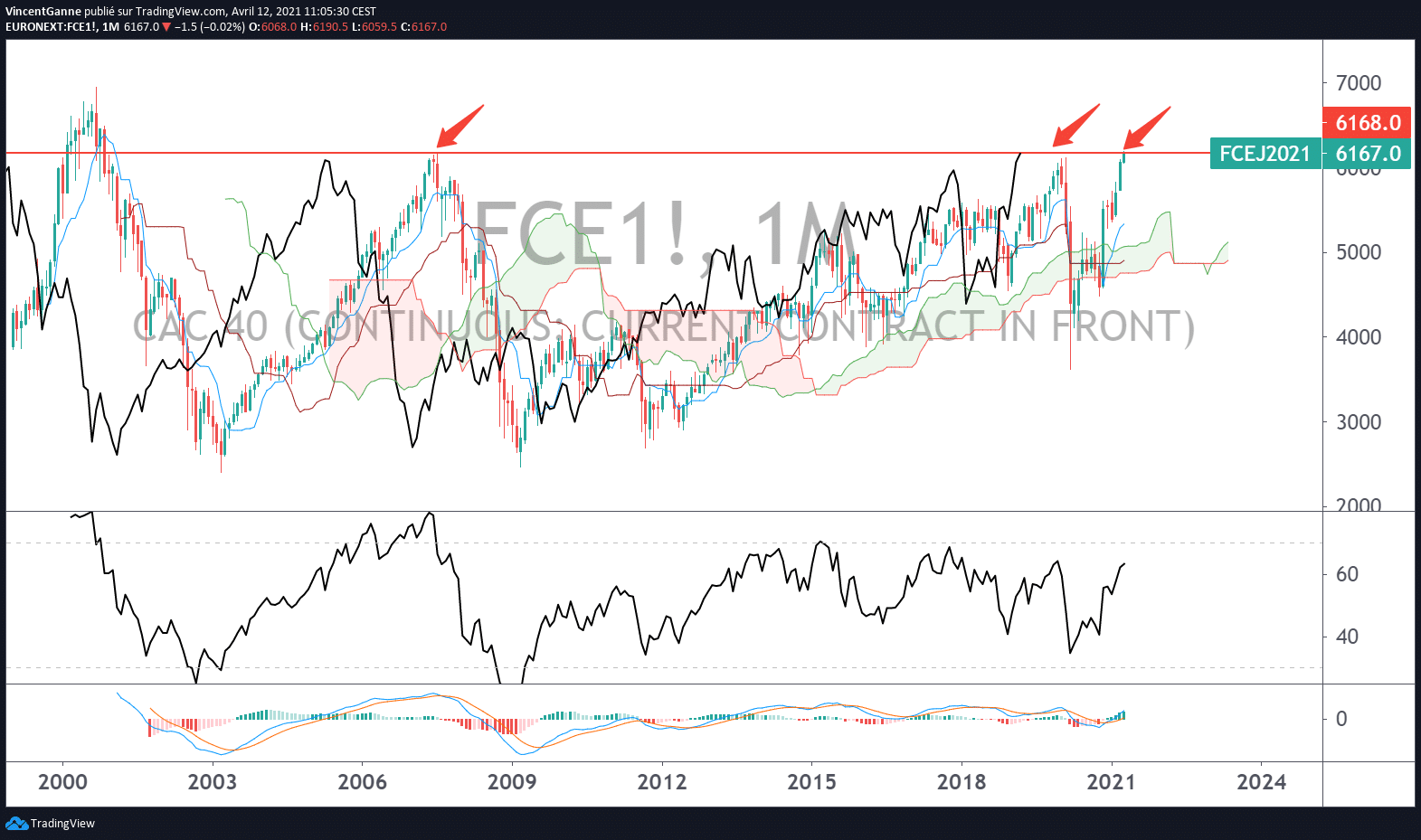

CAC 40, retour sur un plus haut de 14 ans !

Le choc boursier de la pandémie de Coronavirus a eu lieu il y a plus d’une année maintenant, une chute à l’époque du prix des actions de 40% en l’espace de 1 mois, alors que le monde entier entrait dans un confinement strict et que l’économie se mettait à l’arrêt. Les temps ont désormais changé, le monde se projette sur l’immunité collective et la reprise économique est en cours bien que l’économie européenne soit encore loin de retrouver son niveau d’avant crise (ce qu’elle devrait faire d’ici le début de l’année 2023)

C’est la conjonction d’une politique monétaire ultra expansionniste avec une implication budgétaire massive des Etats par la dette publique qui a permis que l’économie mondiale ne sombre pas et entre rapidement dans une phase de recovery. En parallèle, le marché boursier a fait son point bas à la fin du mois de mars 2020 puis a recouvré une dynamique haussière.

La vitesse de rebond du marché actions a été étonnante, surtout aux Etats-Unis où les niveaux d’avant crise ont été retrouvés dès l’été 2020 ; quant aux actions européennes, elles sont revenues à leur niveau d’avant le choc boursier du Covid au début de l’année 2021 comme l’illustre le graphique du cours du cac 40 ci-dessous.

C’est ainsi que le cours du CAC 40 se situe à présent sur ses records de l’année 2007, soit il y a plus de 14 ans, avant la crise financière de l’année 2008 !

Graphique qui expose les bougies japonaises mensuelles du cours du cac 40

Les actions ne sont pas chères grâce facteur “monnaie”

Alors peut-on encore acheter des actions alors que la Bourse est revenue à son niveau d’avant crise ? La réponse est plutôt négative si l’on valorise le marché actions à “l’ancienne”, c’est à dire avec les multiples de valorisation classique comme le Price Earning Ratio (PER). Le PER du marché actions américain par exemple est en train de tendance vers ses niveaux de la bulle spéculative de l’Internet du début des années 2000 et a largement dépassé sa sommet de valorisation de l’année 2007, avant la crise financière de 2008. Mais pour de nombreux analystes financiers, cette approche est caduque car les crise sanitaire a poussé les Banques Centrales à inonder les marchés financiers de monnaie, une quantité de monnaie en circulation sur son record historique et qui monte encore de manière verticale.

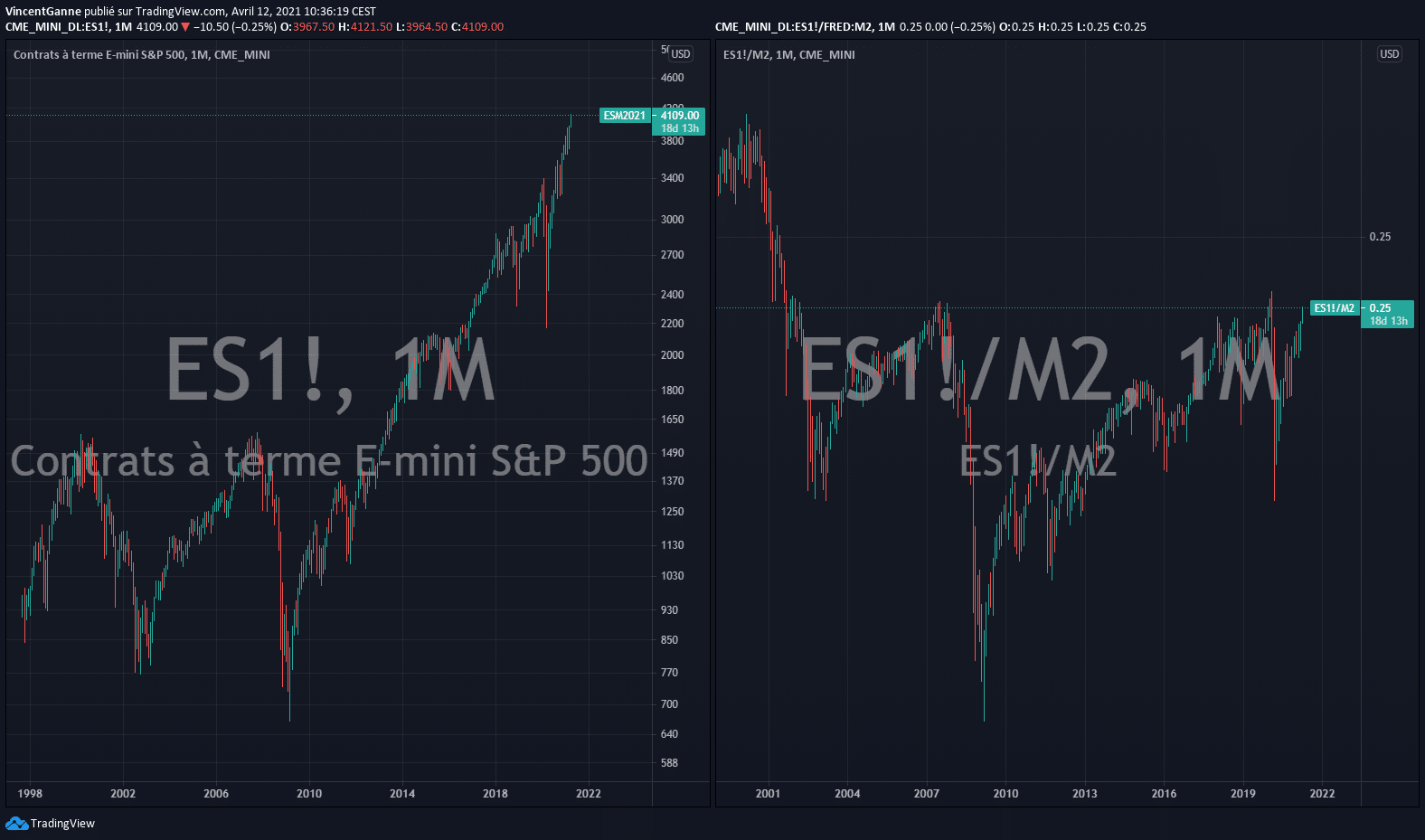

C’est ainsi que le graphique ci-dessous montre que si l’on retraite l’indice américain S&P 500 de la quantité de monnaie aux Etats-Unis (ici l’agrégat monétaire M2), eh bien le marché actions est encore loin de son niveau d’avant crise et très très loin de ses records de l’année 2001. C’est, in fine, une question de point de vue, mais tant que la planche à billets des Banques Centrales tourne à plein régime, nous pouvons considérer que le marché actions a encore du potentiel haussier.

Graphique qui compare le prix du marché actions américain classique à gauche avec sa valorisation retraitée de la quantité de monnaie à droite