Actu Crypto et Finance

À la Une

Découvrez sur quel memecoin une institution a investi 2 millions de dollars

D’après certaines rumeurs, une grosse institution aurait acheté plus de 2 millions de dollars du memecoin PONKE. Une institution achète du PONKE ? Monday, the 35m tokens (more than $2m USD) were sent here: 7sMiW38oLg5q9SKNoyPaH2Ee1VhpGdMCDrC4Lo4uLBBE yes, the token we are discussing is PONKE. look at these txns. sending $20m USDC. Who tf are these people…...

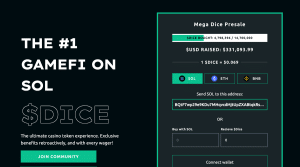

Mega Dice : le nouveau projet GambleFi du réseau Solana récolte plus de 330 000 dollars en prévente

Mega Dice, un casino crypto en pleine expansion, lance en prévente son token DICE, un nouveau projet de GambleFi créé sur la blockchain Solana. Avec $DICE, le projet envisage de devenir le premier casino crypto offrant des récompenses quotidiennes à ses utilisateurs en fonction des performances de sa plateforme. Actuellement disponible en prévente au prix...