L’essor des actions tokenisées promet des règlements instantanés et un accès 24/7 pour le grand public. Toutefois, de nombreux juristes et régulateurs avertissent que ces produits peuvent priver l’investisseur de droits essentiels et fragmenter la liquidité, au risque d’affaiblir la confiance.

Pourquoi la ruée vers l’action tokenisée inquiète

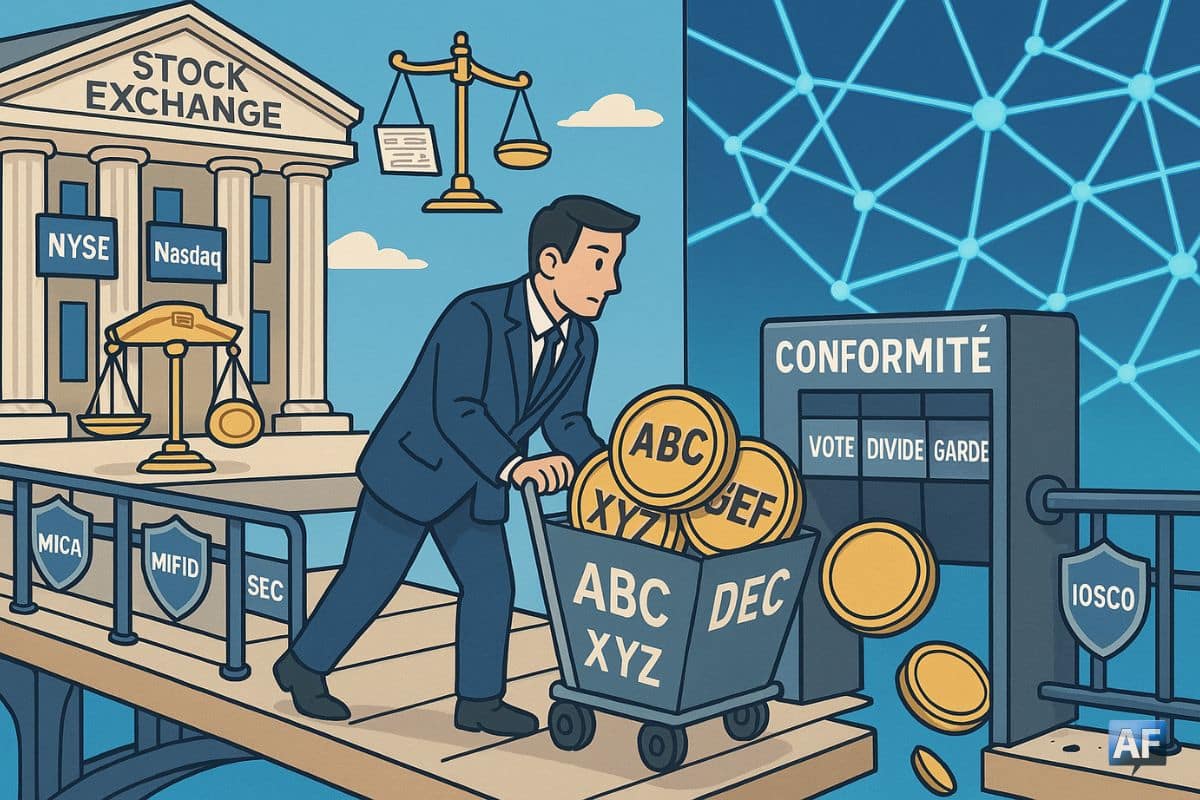

Dans la plupart des cas, l’acheteur n’acquiert aucun droit de vote ni dividende, mais seulement une exposition économique. En effet, certains jetons répliquent le cours d’actions via des dérivés, exposant l’investisseur au risque de contrepartie du nouvel émetteur.

Les structures juridiques divergent fortement selon les plateformes, ce qui génère une confusion réglementaire et une asymétrie d’information. Or, même en Europe, où certains modèles tombent sous MiFID côté dérivés, des experts jugent ces garde-fous insuffisants pour des produits si nouveaux.

Comme nous l’analysions dans notre article sur le frein d’urgence tiré par les bourses, le manque de droits exécutoires nourrit les critiques des marchés organisés. Par conséquent, les bourses réclament des règles claires, dans le but d’éviter les confusions entre vraies actions et simples expositions synthétiques.

According to Reuters, the World Federation of Exchanges (WFE) has urged regulators including the U.S. SEC, ESMA, and IOSCO to tighten oversight of tokenised stocks, warning that these products mimic equities without offering shareholder rights or market safeguards, potentially…

— Wu Blockchain (@WuBlockchain) August 25, 2025

Quels garde-fous imposer avant l’adoption de masse

Premièrement, des disclosures normalisés détaillant droits, collatéral, rang en faillite et mécanismes de distributions. Si ces conditions étaient remplies, l’investisseur saurait exactement s’il détient un titre, une créance ou un dérivé, et qui porte le risque opérationnel.

Deuxièmement, la collatéralisation 1:1 et la ségrégation stricte des actifs, assorties d’une auditabilité régulière. Rappelons toutefois que sans normes communes, la promesse de « gold standard » reste inconstante d’un émetteur à l’autre, ce qui entretient l’incertitude et freine l’adoption.

Troisièmement, l’alignement sur MiCA/MiFID et la qualification adéquate des jetons comme instruments financiers quand ils en ont les attributs. À ce titre, les lignes directrices de l’ESMA précisent des critères utiles pour réduire l’arbitrage réglementaire et renforcer la protection des investisseurs.

Quatrièmement, un vrai encadrement de l’exécution et du règlement pour éviter la fragmentation de la liquidité entre carnets on-chain et marchés traditionnels. En effet, plusieurs acteurs craignent une siphonnage de liquidité si ces produits se développent hors des circuits boursiers régulés.

Cinquièmement, il est impératif d’avoir une une gouvernance claire sur la garde et les responsabilités en cas d’incident ou de fork. Par ailleurs, notons que l’harmonisation internationale promue par IOSCO sur la tokenisation des titres peut accélérer la mise en place de standards communs et crédibles.

Enfin, l’ambition doit rester double : élargir l’accès et consolider la confiance. Ainsi, si les projets traitent les jetons comme de vraies actions (avec les droits, divulgations, AML et recours que cela implique), la tokenisation pourrait améliorer la protection, plutôt que l’éroder. Dans le cas contraire, le risque de désillusion grandira à mesure que la ruée s’amplifiera.

Sources

- Reuters — Crypto race to tokenize stocks raises investor protection flags

- ESMA — Guidelines on the qualification of crypto-assets as financial instruments

Sur le même sujet