Crowdfunding : Comment Investir dans le Financement Participatif ?

Le financement participatif est un mode de financement alternatif qui est apparu au cours de ces 15 dernières années. Investir dans le financement participatif pourrait être l’un des meilleurs investissements que vous ayez jamais fait. Découvrez dans cet article les bases pour comprendre le crowdfunding, son fonctionnement, les différences entre les trois principaux types de financement participatif, comment et sur quelle plateforme investir en crowdfunding !

Financement participatif, c’est quoi ? Définition crowdfunding

Avant de rentrer dans les détails de comment investir, commençons par clarifier la définition du crowdfunding. Vous l’aurez deviné, « Crowdfunding » est un terme anglais. Il est composé de deux mots :

Avant de rentrer dans les détails de comment investir, commençons par clarifier la définition du crowdfunding. Vous l’aurez deviné, « Crowdfunding » est un terme anglais. Il est composé de deux mots :

- « Crowd » : la foule

- « Funding » : le financement

Le crowdfunding désigne donc le « financement par la foule ». En français, on parle de financement participatif. Le principe est de permettre à de nombreuses personnes de financer un projet ou un startup.

Le crowdfunding s’appuie sur le principe « L’union fait la force ». En effet, le financement participatif permet de mettre en commun une multitude de petits investissements. C’est l’union, l’association de tous les investisseurs qui fait la force du crowdfunding et qui rend possible l’aboutissement de grands projets.

Comment fonctionne le crowdfunding ?

- Le Don (crowdfunding)

- Le Prêt (crowdlending)

- L’Investissement en Actions (crowdequity)

Crowdfunding : le don

Le crowfunding au sens strict désigne un investissement sous la forme d’un don. Ainsi, un investisseur croit en un projet et décide de s’y associer financièrement en effectuant un don. Il s’agit d’un financement participatif sans contrepartie.

Toutefois, il existe aussi le financement participatif avec contrepartie non financière pour remercier et inciter les donateurs :

- Une contrepartie symbolique ou un goodie : carte postale, petit objet souvenir…

- Un produit ou une pré-vente : un repas offert dans le futur restaurant, un album offert après sa production, un accès premium à un produit digital, etc.

- Une prestation professionnelle : formation offerte, sponsoring, etc.

Le crowfunding concerne le plus souvent le financement participatif d’un particulier, d’une association ou d’un projet culturel.

- collecte de fonds pour aider un proche en difficulté financière

- financement d’association

- achat de nouveaux livres dans un club de lecture.

Crowdlending : le prêt

Avec le crowdlending, l’apport financier ne constitue pas un don mais un prêt. C’est donc un placement financier sur une durée fixée. L'investisseur fait ainsi fructifier son argent.

Il fonctionne sur le même principe qu’un prêt bancaire. Le prêteur confie une somme d’argent à l’emprunteur sur une durée définie et avec un taux d’intérêt connu. Au terme du prêt, l’emprunteur doit rembourser au prêteur le capital et les intérêts acquis sur la période.

- Il peut servir de financement participatif de projet personnel.

- Par exemple, une personne peut l’utiliser pour rassembler un apport initial qui lui permet d’obtenir un prêt immobilier et d’accéder à la propriété

- Le financement participatif immobilier est une utilisation courante

- L’investisseur finance alors un projet immobilier et reçoit des intérêts en contrepartie.

Crowdequity : l’investissement en actions

La troisième forme de financement participatif est le crowdequity, ou « equity crowdfunding ». L’investisseur achète des actions dans une société qui a besoin de fonds, il investit dans une entreprise en achetant des parts et en devenant actionnaire.

La troisième forme de financement participatif est le crowdequity, ou « equity crowdfunding ». L’investisseur achète des actions dans une société qui a besoin de fonds, il investit dans une entreprise en achetant des parts et en devenant actionnaire.

Certaines conditions sont associées à cette méthode de levée de fonds. Seules les entreprises en SA (Société Anonyme) et SAS (Société en Action Simplifiée) sont autorisées à lancer un projet de financement participatif. Il s’agit donc d’un financement participatif d’entreprise pour les sociétés qui souhaitent augmenter leurs fonds propres. Cette méthode est aussi utilisée pour le financement participatif de startup.

Le site de financement participatif doit être certifiée par l’AMF (Autorité des Marchés Financiers). L’entreprise doit également publier certains documents comptables et administratifs (comptes, modifications de statuts, convocations des associés aux assemblées, etc.).

- le crowdequity peut servir de financement participatif d’entreprise pour financer la création d’une société.

Avantages et Inconvénients du Crowdfunding

Pour les investisseurs

Le financement participatif met en jeu deux types d’intervenants : En mettant en relation ces deux types d’intervenants, le crowdfunding offre une solution de financement simple et rapide qui est une alternative aux financement bancaires traditionnels. La solution classique pour obtenir un financement est de se tourner vers les établissements bancaires. Or, l’accès au crédit professionnel est de plus en plus limité, particulièrement en temps de crise. Les critères d’attribution de prêts bancaires peuvent être particulièrement exigeants en termes de garanties. Le porteur de projet peut obtenir un financement direct auprès des emprunteurs. C’est là le concept du crowdfunding. Le financement participatif permet de s’affranchir des contraintes des établissements de crédit institutionnels et de lever des fonds directement auprès des investisseurs. La façon dont est remboursé l’investisseur dépend de son placement. En effet, il y a donc différents types de remboursement selon le type de financement participatif choisi. Avec le crowdfunding pur, l’investissement est fait sous la forme d’un don. L’investisseur ne peut donc prétendre à aucun remboursement de son capital investi. Avec le crowdlending, l’investisseur accorde un prêt au porteur de projet. Le prêt est consenti sur une période fixe et avec un taux d’intérêt déterminé. L’investisseur perçoit donc une rémunération. Selon le type de prêt, différents scénarios sont possible : Enfin, dans le cas du crowdequity, l’investisseur achète des parts dans la société qu’il finance. Il n’y a donc pas de mode de remboursement défini à l’avance. L’investisseur est « remboursé » lorsqu’il revend ses parts, lorsque l’entreprise est rachetée ou entre en bourse, etc. Il existe cependant des cas où le porteur de projet s’engage à racheter les actions de l’investisseur à une date et un prix donné. Dans ce cas, l’investisseur sera remboursé à cette date. Depuis septembre 2014, Credit.fr accueillent sur sa plateforme tout un réseau de particuliers qui désirent mettre à profit leur argent dans le financement de projets innovants en vue de l'émergence des startups ou le soutien du développement des PME en leur accordant un prêt. Près de trois ans seulement après son lancement, soit en juin 2017, des projets ont obtenu du financement pour un total de 13 millions d'euros. Aujourd’hui, un peu plus de 750 projets ont été financés pour près de 88 millions d’euros. Kickstarter fait partie des premiers intermédiaires de financement participatif et est le site de crowdfunding le plus connu. La plateforme a vu le jour en 2009. Depuis sa création, plus de 192 000 projets ont été financés, avec un total de plus de 5,4 milliards de dollars de contributions. Avec une communauté de plus de 2 millions de membres, KissKissBankBank est un des leaders français et européens. En plus du français, le site est aussi traduit en anglais et en néerlandais. Il est spécialisé dans les projets créatifs et innovants. Miimosa est un site de financement participatif qui a fait le choix de se spécialiser dans les projets liés à l'agriculture et l'alimentation. Lendopolis fait partie du groupe KissKissBankBank & Co. Le site de financement participatif est entièrement dédié au crowdlending dans les domaines des énergies renouvelables et de l'immobilier. Nous vous prions donc de suivre le lien et de vous rendre à la page d’inscription de Crédit.fr afin de commencer le processus. Il vous est demandé de remplir de nombreux champs vides à cet effet. Poursuivez en précisant vos informations personnelles demandées, puis cochez les deux cases qui indiquent que vous adhérez aux conditions générales d’utilisation du site Credit.fr et celles de Lemon Way. Nous vous recommandons donc de les lire au préalable afin de savoir de quoi il s’agit. Puis cliquez sur “Je m’inscris”. La seconde étape consiste à valider son compte afin de pouvoir commencer à prêter son argent. Elle se fait en deux temps. D’abord il y a les coordonnées puis viennent ensuite les justificatifs Dirigez-vous à la section gauche ou il est inscrit: “Conformité du compte”. Commencez en y ajoutant vos coordonnées. Pour respecter les obligations légales afin de prévenir le blanchiment des avoirs et la fraude, Credit.fr vous demande de participer au processus Know Your Customer. Envoyez une copie de vos justificatifs d’identité. Vous pourrez ensuite voir tous les projets disponibles pour pouvoir investir votre argent. Faites un clic sur celui qui retient votre attention et lisez un peu plus le concernant. Après l’avoir sélectionné, vous aurez de plus amples détails sur le projet et les fonds collectés jusqu’à date. Vous y verrez aussi le taux d’intérêt et la durée du prêt. Allez en bas de page et cliquez « Prêter », puis indiquez le montant à investir. Les particuliers peuvent investir jusqu’à 2000 euros par projet, les professionnels et institutions peuvent contribuer à hauteur de 2.5 millions d’euros. Le montant minimum étant de 50 euros. Pour créditer, vous avez le choix entre la carte bleue et le virement bancaire. Les dépôts par carte de débit / crédit ou l’avantage d’être instantanés. Les sites de financement participatif ne sont pas tous égaux en termes de performances, de fiabilité et de garanties. Il faut donc prendre le temps de comparer les plateformes de financement participatif. Voyons quelques critères de sélection pour vous aider à choisir le site de financement participatif qui est adapté à votre projet. Au-delà du choix de la plateforme, il faut également sélectionner la campagne de financement participatif qui vous correspond. Pour cela, il faut considérer les fonctionnalités et les spécificités comme : La configuration de la campagne de financement commence par le choix de la catégorie de projet. Il faut ensuite indiquer ce que vous comptez faire ou créer. L’étape suivante consiste à sélectionner votre pays dans une liste déroulante. Vous devez ensuite valider un certains nombre d’informations qui attestent que vous êtes en droit de créer cette campagne de financement participatif. Suite à cette configuration de base, vous devrez créer un compte sur le site pour sauvegarder vos informations et poursuivre l’opération. Continuer le paramétrage de votre campagne en ajoutant les informations de base comme le nom de votre projet et une image de présentation. Vous pouvez ensuite ajouter des récompenses pour inciter à participer. Poursuivez la configuration en renseignant une description détaillée de votre histoire. Sur certaine plateforme comme Kickstarter, vous avez la possibilité d'ajouter vos collaborateurs. Enfin, vous devez ajouter vos coordonnées bancaires. Votre dossier doit ensuite être passé en revue par la plateforme. Le but est de vérifier qu'il est conforme aux règles du site et aux règles de bonne conduite. Le délai de vérification peut atteindre 3 jour ouvrés. Une fois que votre projet a été validé, il est temps de le lancer en générant votre URL. Vous pouvez ensuite activer votre campagne et il ne vous reste plus qu'à la diffuser partout ! Chaque projet de financement participatif en crowdlending comporte un taux d’intérêt proportionnel au niveau de risque. Le taux annuel brut se situe généralement entre 2 % et 10 % (voir plus) selon les projets. La rentabilité moyenne brute est de l’ordre de 5-7 %. La rentabilité du crowdequity est beaucoup plus difficile à prévoir. La rentabilité de l’opération ne pourra être connue que lors de la revente des titres. Par exemple, si vous investissez dans une startup, l’entreprise peut devenir une société à succès et vous pourrez revendre vos actions à prix d’or. À l’inverse, si la startup ne décolle jamais et le prix des actions baisse, vous aurez une rentabilité négative. Les intérêts perçus sont imposables. La fiscalité de l’investissement participatif en France dépend du projet et de la situation de l’investisseur. Un taux de prélèvement forfaitaire de 30 % s'applique sur les plus-values et les intérêts perçus. La fiscalité est comparable à celle appliquée sur les intérêts des placements à taux fixe (livrets, comptes à terme, etc.). C’est ce qu’on appelle le PFU : Prélèvement Forfaitaire Unique : Ce prélèvement de 30 % est forfaitaire. Il ne dépend pas du revenu fiscal de référence de l’investisseur ni de sa tranche d’imposition. Il est cependant important de vous renseigner sur la fiscalité applicable dans votre situation précise. En effet, il existe des règles fiscales et des optimisations possibles pour chaque projet d’investissement participatif. A notre avis, le crowdfunding est une excellente solution d'investissement, qui vous permet d'avoir pleinement le choix du projet que vous souhaitez soutenir. Cependant, le risque élevé de rendement plus faible qu'annoncé et le délai pendant lequel vos fonds sont bloqués en font une méthode d'investissement à privilégier uniquement si vous êtes sûr de ne pas avoir besoin de récupérer votre argent dans un avenir proche. Pour les entrepreneurs et fondateurs de projets, le crowdfunding et ses dérivés sont une solution d'investissement idéale si vous êtes pressés par le temps, ou si vous souhaitez éviter la contrainte de l'emprunt bancaire et des autres méthodes de financement traditionnelles.

Le crowdfunding est un financement participatif qui permet de récolter des fonds. Avec ce système, un porteur de projet peut financer une idée directement auprès des investisseurs.

Le porteur de projet peut être un particulier ou une entreprise. Du côté des financeurs, tout dépend à qui s’adresse la campagne de financement participatif. Il peut là aussi s’agir de particuliers ou de professionnels.

Il existe trois principaux types de financement participatif : le crowdfunding pur (le don), le crowdlending (le prêt) et le crowdequity (l’action).

Il faut choisir un intermédiaire de financement participatif, c’est-à-dire une plateforme spécialisée. Vous devez ensuite décrire votre projet, vos objectifs et les conditions de la campagne. Selon le type de financement, vous pouvez également proposer des contreparties pour inciter les investisseurs à vous soutenir.

Avantages

Inconvénients

Limiter les frais d'intermédiaires

Perte en capital

Participer à un projet associatif

Retard ou annulation

Diversifier son épargne

Rendement non garanti

Investir dans un projet spécifique

Blocage des fonds pendant plusieurs mois

Pour les fondateurs de projets

Avantages

Inconvénients

Financement rapide

Délais plus courts pour les remboursements

Financer tout type de projet

Taux d'intérêts élevés

Faibles contraintes d'accès

À quoi sert le crowdfunding ? Utilités du financement participatif

Comment l’investisseur est-il remboursé ?

Crowdfunding : les 7 meilleurs sites en 2026

Credit.fr : un financement participatif pour un prêt aux PME

Frais sur Crédit.fr

Investisseur

Emprunteur

Gratuit

4% du total emprunté / 1% de frais de gestion annuel / 10% de pénalité et 40€ en cas de retard de plus de 30 jours

Kickstarter : une référence depuis 2009

![]()

Frais sur Kickstarter

Investisseur

Emprunteur

3 à 5% sur les paiements

5% sur les collectes

Ulule : un intermédiaire de financement participatif en France

![]() Ulule compte plus de 3 millions de membres dans le monde. Depuis sa création, le site a collecté plus de 187 millions d'euros de dons pour plus de 33 000 projets.

Ulule compte plus de 3 millions de membres dans le monde. Depuis sa création, le site a collecté plus de 187 millions d'euros de dons pour plus de 33 000 projets.Frais sur Ulule

Investisseur

Emprunteur

Gratuit

8% TTC des fonds collectés par carte bancaire / 5% pour les virements, chèques et PayPal

KissKissBankBank : spécialiste du financement participatif sous forme de dons

![]()

Frais sur KissKissBankBank

Investisseur

Emprunteur

Gratuit

8% de commission si l'objectif est atteint

Miimosa : le financement participatif agricole

![]()

Frais sur Miimosa

Investisseur

Emprunteur

8% HT sur les dons

4 % HT des fonds pour les prêts au démarrage de l'emprunt, 1 % sur le montant restant chaque année

Lendopolis : le financement participatif immobilier et énergie renouvelable

![]()

Frais sur Lendopolis

Investisseur

Emprunteur

Gratuit

3 à 4 % HT des sommes collectées / 1 % HT des mensualités des prêts

Dartagnans : le financement participatif pour le patrimoine culturel

![]() Dartagnans est une plateforme française dans le but est de préserver le patrimoine culturel français. Le site s'est spécialisé dans le domaine culturel avec une forte visibilité internationale. Le site compte 150 000 participants originaires de 157 pays.

Dartagnans est une plateforme française dans le but est de préserver le patrimoine culturel français. Le site s'est spécialisé dans le domaine culturel avec une forte visibilité internationale. Le site compte 150 000 participants originaires de 157 pays.Frais sur Dartagnans

Investisseur

Emprunteur

Gratuit

8 % HT des fonds collectés

Comment Investir dans le Crowdfunding ? 5 Étapes

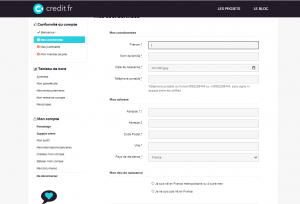

Étape 1 : L’enregistrement sur le site de Crédit.fr

Étape 2 : La validation du compte

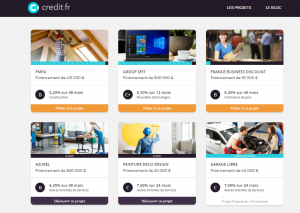

Étape 3 : Une analyse des différents projets

Étape 4 : Choisir un projet

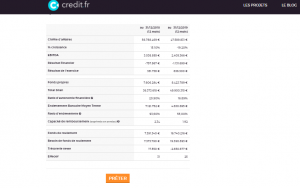

Étape 5 : Investir dans un projet

Comment Réussir son Crowdfunding ? Avis

Étape 1 : Quelle Plateforme de Crowdfunding Choisir

Type de financement

Crowdfunding / crowdlending / crowdequity

Enregistrement

Orias / Regafi

Statut / Licence

IFP (Intermédiaire en Financement Participatif) / CIP (Conseiller en Financement Participatif) / PSI (Prestataire de Services d'Investissement)

Audience

Spécialisée ou généraliste / portée régionale ou nationale ou internationale

Commissions et Frais

Frais fixe ou commission variables selon les plateformes

Taux de Défaut

Vérifier le taux de projets qui ont échoué ou en retard

Ergonomie

Facilité d'accès et de prise en main du site pour les clients

Accompagnement

Certaine plateforme propose des services de conseil, avocat, développeur pour aider les entrepreneurs

Notoriété

Vérifier la notoriété et la réputation des sites auprès des utilisateurs

Cell_Content

Cell_Content

Étape 2 : Faire un choix d’une campagne de financement participatif

Montant de la campagne

Minimum et maximum de la collecte

Plafond des investissements

Minimum et maximum par investisseur

Durée de la collecte

Généralement 90 jours (varie selon le site)

Validation des investisseurs

Possibilité pour l'entrepreneur de choisir les participants

Taux d'Intérêts

Fixé par la plateforme ou le porteur de projet

Durée du Prêt

Durée maximum avant remboursement

Remboursement Anticipé

Certaines plateformes permettent de récupérer les fonds avant la fin du projet

Étape 3 : Configurer le projet

Étape 4 : Affiner les détails de présentation

Étape 5 : Vérification et Lancement

Financement participatif : quelle rentabilité ?

Fiscalité du financement participatif

Conclusion: comment investir dans le crowdfunding?

Qu'est-ce que le financement participatif?

Qui peut investir dans le financement participatif ?

Quels sont les différents types de financement participatif ?

Comment lancer une campagne de crowfunding ?