Plus de 15 millions de retraités vivent actuellement en France, d’après la caisse nationale d’assurance vieillesse. L’âge moyen de départ est évalué à 63 ans et 4 mois. Pour s’assurer un revenu confortable, de nombreux actifs souscrivent un plan épargne retraite individuel ou d’entreprise.

Diversifier son portefeuille : les options envisageables

Épargner pour la retraite est un défi que certains relèvent en prenant une assurance vie, en investissant dans l’immobilier locatif, en réalisant des placements financiers ou/et en souscrivant un plan d’épargne retraite (PER), anciennement PERP ou PERCO. L’objectif est de conserver ou d’améliorer son niveau de revenu après avoir quitté la vie active, de façon à pouvoir réaliser les projets qui tiennent à cœur. S’il est possible d’ouvrir un PER individuel ou collectif à tout moment, la loi permet également de transférer ses anciens plans retraite sur ce produit, disponible depuis octobre 2019.

Prévoir suffisamment tôt son départ à la retraite aide à combler l’écart entre le salaire en fin de carrière et la pension de retraite, communément appelé taux de remplacement.

Pourquoi souscrire un plan d’épargne retraite ?

Le risque de baisse progressive des pensions est accentué par la hausse de l’espérance de vie des retraités et par le nombre de moins en moins élevé d’actifs. Le système par répartition est fragilisé par ce déséquilibre, ce qui peut rapidement le déstabiliser. En épargnant en prévision de vos vieux jours grâce au PER et à la loi PACTE, vous anticipez les temps difficiles. L’objectif reste l’acquisition et la jouissance d’une rente viagère, éventuellement le versement d’un capital à la date de liquidation de la pension de retraite de base ou lorsque l’âge légal de départ est atteint.

Le plan d’épargne retraite peut aussi être débloqué plus tôt, notamment lors de l’acquisition de sa résidence principale. L’inconvénient se situe sur le plan de la fiscalité qui s’avère moins avantageuse.

Les modalités de souscription d’un PER

Plusieurs types de contrats peuvent être souscrits :

- le PER individuel ouvert à tous les profils d’épargnants ;

- le PER d’entreprise collectif ;

- le PER d’entreprise obligatoire ;

- le PER d’entreprise regroupé.

Caractéristiques du plan d’épargne retraite individuel

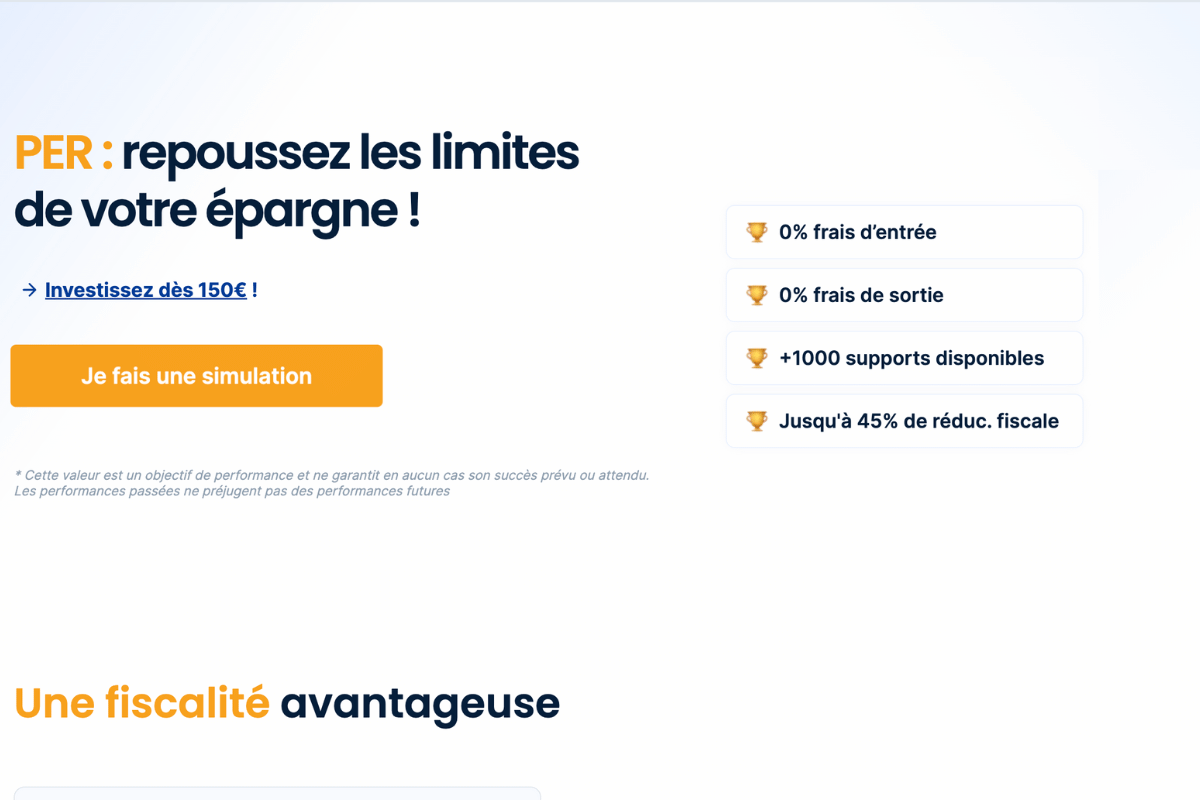

Les versements effectués sur un PER, qu’il soit individuel ou d’entreprise, sont déductibles des impôts sur le revenu dans la limite d’un plafond fixé annuellement (selon l’âge du titulaire et le montant de ses revenus imposables). La réduction accordée au contribuable peut alors atteindre 43 192 € et diminuer l’impôt de 45 %. Plus les revenus du souscripteur sont élevés, plus l’avantage fiscal est intéressant.

Conditions d’adhésion au PER

Proposé par une compagnie d’assurances spécialisée, le PER reste accessible à tous, avec 0 % de droit d’entrée ou de sortie. Le montant minimal pouvant être investi est de 150 € par mois.

Objectifs de performance

Plus de 1000 supports sont disponibles, s’adressant à des profils dynamiques ou plus sécuritaires, et visant un rendement de 10 % à l’année net (après soustraction des frais). Le niveau de risque est évalué en amont en fonction des produits et des profils associés :

- Prudent (risque 2) : avec des supports sécurisés et majoritairement garantis en capital pour un rendement prévu de + ou – 3 % ;

- Équilibré (risque 3) : permettant d’investir dans des actions et obligations au risque modéré pour gagner jusqu’à 7 % ;

- Dynamique (risque 4), axé sur un rendement de 10 % et plus ;

- Écologique (risque 6), pour un objectif de 5 % l’an environ.

Répondant à une véritable préoccupation des salariés et indépendants, le PER se présente sous la forme d’un investissement flexible et performant. Ce placement est une garantie de percevoir des revenus complémentaires au moment de la retraite et donc, d’élever son niveau de vie pour profiter pleinement de ces moments de liberté. Certains organismes spécialisés proposent une simulation en ligne simple et rapide !