Si les rendements on-chain sont redevenus attirants, chaque crise nous rappelle à quel point ils peuvent rapidement s’évaporer. Face à cette réalité, les investisseurs partent en quête du yield qui leur permettra d’éviter un nouvel effet domino.

Pourtant, la réalité est que la plupart des stratégies reposent sur des intermédiaires opaques, des collatéraux exotiques ou des effets de levier cachés. Aussi, l’enjeu n’est aujourd’hui plus seulement le pourcentage affiché, mais aussi la capacité à rester liquide quand tout se fissure.

Comprendre le risque de contagion dans le yield crypto

Lors de la dernière vague de turbulences, un fonds de rendement centralisé a perdu des dizaines de millions en quelques jours, au point de suspendre les retraits. Ce type d’épisode montre bien comment un seul maillon faible peut contaminer tout l’écosystème crypto.

En effet, lorsque des stablecoins, des dérivés synthétiques ou des liquid restaking tokens sont utilisés partout comme collatéral, il suffit d’une seule défaillance. Avec un même actif irriguant plusieurs protocoles, un incident local peut se transformer en choc systémique.

Dear anon,

At this moment, I recommend taking immense caution with your crypto exposure and advise reassessing the risks of low liquidity LRTs/synthetic dollar assets (USDe) in your portfolio.

-Jack

— Jack Inabinet ⚫️_⚫️ (@JackInabinet) August 5, 2024

Quatre pistes pour des rendements plus résilients

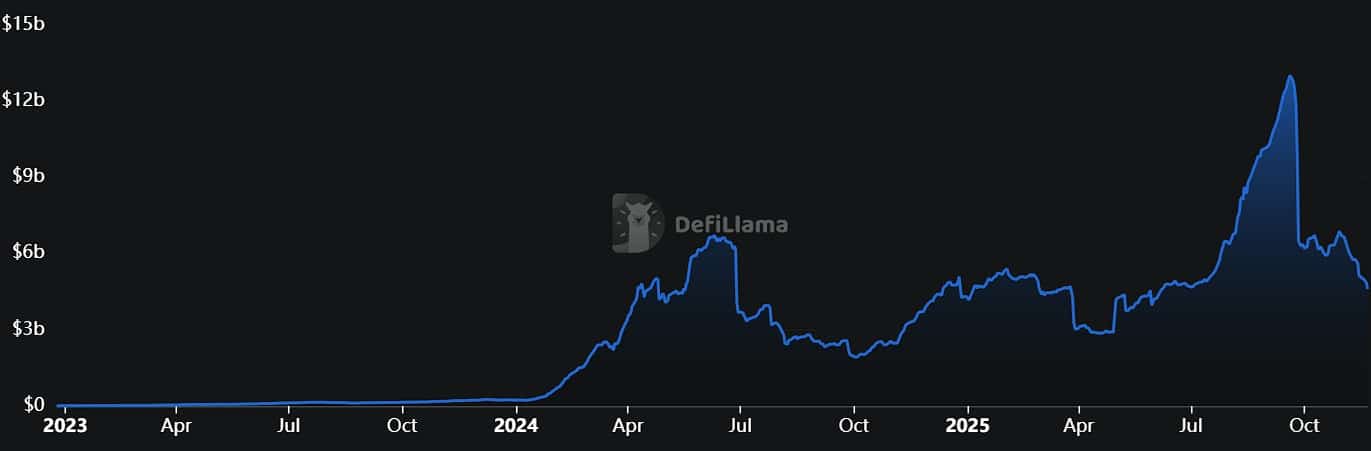

Première piste : les protocoles qui séparent clairement principal et intérêts, comme Pendle. En effet, cette plateforme de tokenisation du rendement présenterait l’avantage non négligeable de verrouiller un taux fixe sans dépendre d’un bilan centralisé.

Concrètement, vous achetez un token principal qui garantit un montant d’actifs à l’échéance, tandis qu’un token de yield capte les intérêts variables. Une mécanique qui isole les risques de chaque marché, au lieu de mutualiser toutes les pertes en cas de problème.

Deuxième piste : les stablecoins régulés et les tokens monétaires indexés sur les bons du Trésor américain. De tels produits offrent un rendement adossé à une dette publique, qui offre une transparence nettement supérieure aux modèles de “dollars synthétiques” encore souvent opaques.

Mais ne nous y trompons pas : cette couche “sans risque” reste pourtant fragile dès qu’on la surcollatéralise dans des montages DeFi trop complexes. L’objectif ici reste de capter le rendement obligataire, pas de recréer un produit structuré opaque qui ressemblerait dangereusement aux subprimes.

Troisième piste : préférer le staking “vanilla” sur les grandes blockchains au liquid restaking à effet multiplicateur. Certes, les dérivés de restaking empilent les promesses de rendement, mais ils créent aussi des boucles de collatéral qui peuvent se révéler explosives en cas de stress.

Ainsi, certains investisseurs reviennent à une logique simple : stETH ou autres LST “nus” pour le rendement, en prenant soin de ne pas les recycler partout. Pour plus d’informations sur les avantages – et les risques ! – du liquid restaking, voir cet article qui montre notamment qu’empiler les étages accroît fortement le risque de contagion.

Quatrième piste : les actifs du monde réel tokenisés (RWA), tels que les fonds monétaires ou certains crédits privés. Ils présentent l’intérêt de diversifier le rendement en direction de l’économie réelle. De plus, on peut souvent profiter de leurs flux plus prévisibles que les incitations inflationnistes de nombreux tokens DeFi.

Total Value Locked - Pendle

Construire une stratégie vraiment “contagion-proof”

Toutefois, rappelons que ces produits ne sont pas magiques. Et ajoutons que, pour certains d’entre eux, la liquidité reste parfois faible et la gouvernance peut être très centralisée. Avant d’y allouer tout montant de capital, il convient de savoir qui supportera un potentiel défaut et comment on indemnisera les porteurs.

En pratique, une bonne stratégie “contagion-proof” combine en général plusieurs briques plutôt qu’un seul protocole star. Elle consiste à additionner des sources de rendement décorrélées les unes des autres, qui reposent sur des mécanismes de risque clairement identifiés.

Dès lors, beaucoup d’investisseurs adoptent une approche « barbell ». Des stablecoins régulés et des T-Bills tokenisés d’un côté, quelques poches de DeFi plus risquée de l’autre. La clé de ce genre de stratégie est de limiter la réutilisation du collatéral, dans le but d’éviter les cascades de liquidations.

Par ailleurs, il reste crucial, maintenant plus encore que d’habitude, de suivre la concentration du risque, la qualité des oracles et la gouvernance des principaux protocoles. Car un rendement durable reposera d’abord sur la robustesse opérationnelle, et ensuite seulement, sur les chiffres alléchants d’APY.

Last but not least, rappelons que le meilleur bouclier contre la contagion consiste en une discipline simple : pas de levier opaque et des sorties testées régulièrement. Dans un marché où le chaos reste latent, la vraie performance est de rester debout après le choc.

Sources

Sur le même sujet