Les banques centrales multiplient les avertissements sur les stablecoins, qu’elles accusent de déclencher un “bank run” crypto et des ventes forcées de Treasuries. Coinbase, à l’inverse, présente les stablecoins comme des dépôts tokenisés, soit-disant plus sûrs que les banques traditionnelles. Qui a raison ?

Un risque de run et de ventes forcées de Treasuries

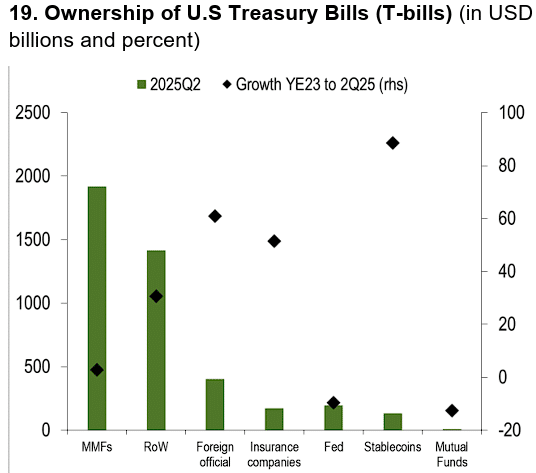

D’après les dernières analyses de la BRI et de la BCE, les principaux stablecoins affichent une capitalisation boursière proche des 280 milliards de dollars, dont près de 90 % sont concentrés chez deux émetteurs. Ces acteurs ont d’ailleurs accumulé des volumes d’obligations du Trésor comparables à ceux des grands fonds monétaires.

Mais certains craignent qu’en cas de perte de confiance, une forte augmentation des demandes de remboursement contraigne ces émetteurs à liquider leurs réserves d’obligations du Trésor dans un contexte tendu. Avec, dans la foulée, le risque d’une vente à la sauvette qui s’auto-alimenterait. Enfin, la hausse des rendements obligataires pourrait déstabiliser d’autres secteurs financiers fragiles.

Cependant, les banques centrales identifient aussi un second effet néfaste. En effet, les stablecoins risqueraient de détourner les dépôts bancaires, notamment dans les juridictions où la monnaie locale inspire moins confiance. Une dynamique qui menace l’unicité de la monnaie et complique la transmission de la politique monétaire.

Coinbase défend ses stablecoins garantis à 100 %

Face à ce discours alarmiste, Coinbase riposte fermement : les stablecoins réglementés sont garantis à 100 % par des liquidités, des accords de prise en pension et des obligations du Trésor à forte liquidité. Selon la plateforme, ces actifs restent nettement plus sûrs que les portefeuilles de prêts risqués de nombreuses banques.

Coinbase souligne aussi que la loi GENIUS impose un ratio de réserve de 1:1 pour les émetteurs réglementés, assorti d’audits réguliers et de règles de gestion des risques similaires à celles des fonds monétaires. Ainsi, pour la plateforme, parler de « finance parallèle » revient à ignorer la différence avec le système bancaire à réserves fractionnaires.

L’entreprise réfute aussi l’idée d’un exode des dépôts vers les stablecoins. Elle insiste même sur le fait que la majorité des fonds flottants restent concentrés sur les marchés de cryptomonnaies et les systèmes de paiement spécialisés. En définitive, le débat n’est pas tranché et demeure vif avec certains lobbies bancaires, qui craignent un affaiblissement de leurs sources de financement.

The growing use of foreign currency-backed #Stablecoins could weaken foreign exchange regulations and threaten monetary sovereignty. https://t.co/UcPAB5WthC#BISBulletin #Regulation #Tokenisation #Cryptoassets pic.twitter.com/88CXBh5QwX

— Bank for International Settlements (@BIS_org) July 11, 2025

Contagion systémique : une question de conception… et d’ampleur

Pour démêler ce débat, il est essentiel de distinguer les stablecoins réglementés des tokens offshore ou algorithmiques, dont la promesse de stabilité rappelle le scandale de TerraUSD et de plusieurs autres cryptomonnaies récemment désindexées. De plus, comme détaillé dans notre article sur les différentes offres de stablecoins, les différents modèles ne répondent pas aux mêmes besoins. La question reste donc complexe.

N’oublions pas que pour les émetteurs réglementés comme l’USDC, le risque réside surtout dans la concentration du pouvoir entre les mains de quelques acteurs et dans l’ampleur des réserves du Trésor. Et c’est d’autant plus vrai dans l’hypothèse où le marché atteindrait un niveau proche des 2 000 milliards de dollars. Ainsi, il faut garder à l’esprit que même un modèle basé à 100 % sur les liquidités et les bons du Trésor peut devenir systémique en raison de son volume considérable.

Pour les investisseurs, la question n’est pas de savoir si les stablecoins sont « sûrs » ou « dangereux ». Il est par contre crucial de savoir quels émetteurs allient transparence, surveillance crédible et gouvernance alignée sur les intérêts des détenteurs de jetons. Last but not least, rester attentif à MiCA en Europe et au GENIUS Act aux États-Unis est essentiel pour évaluer les risques de contagion.

Sources

- BIS – Stablecoin growth – policy challenges and approaches

- IMF – Q3 Crypto Assets Monitor

- Coinbase – New framework for stablecoin growth

Sur le même sujet

- Ripple frappe fort : le stablecoin RLUSD franchit le cap du milliard de dollars de capitalisation

- Tether vs USDC : la régulation US relance le duel

- En Chine, les géants tech mettent en pause leurs stablecoins : quel impact sur la liquidité ?