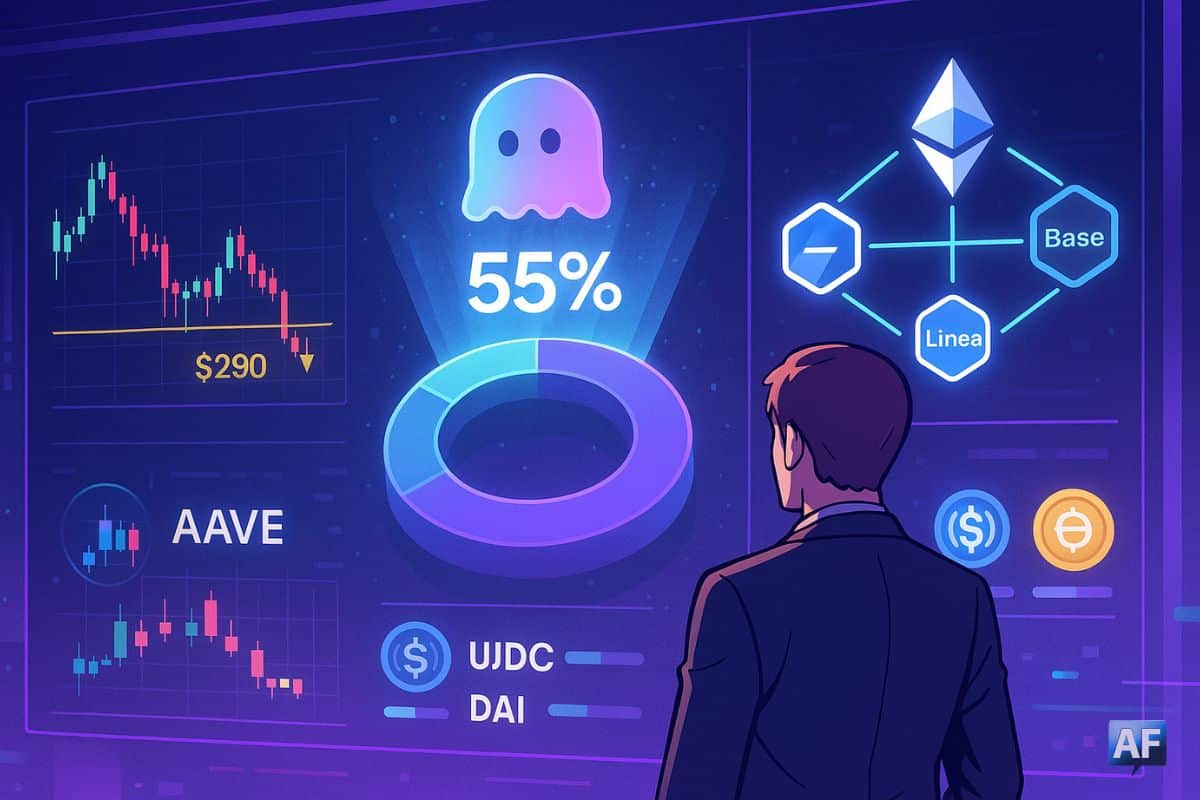

En cette rentrée de septembre, Aave domine le lending décentralisé avec une part autour de 55 %, selon plusieurs estimations récentes. Malgré cette position avantageuse, le jeton AAVE défend encore une zone technique clé autour de 290 $.

Au-delà de la part de marché : ce que disent les chiffres on-chain

Les métriques de DeFiLlama confirment l’ampleur de l’écosystème Aave : une TVL combinée qui dépasse les 70 Md$ et près de 30 Md$ de prêts actifs. Ce poids crée un effet réseau significatif.

La répartition multi-chaînes d’Aave renforce d’ailleurs ce leadership. Si Ethereum concentre évidemment la majorité du TVL, Arbitrum, Base et Linea progressent et diversifient la demande d’emprunts. Une diversification bienvenue, puisqu’elle amortit les chocs spécifiques à une chaîne.

Pourquoi cela ne suffit pas toujours à faire monter le prix

Le prix d’un token ne reflète pas mécaniquement l’activité du protocole associé. En effet, on ne se prive jamais de le rappeler, la capture de valeur dépend aussi du design économique, des rachats ou encore de la distribution des revenus.

Depuis le mois d’avril, Aave a introduit des buybacks via sa trésorerie, dont l’effet attendu est en général de soutenir la valorisation dans le temps. Toutefois, rappelons que l’impact de ce genre d’intervention reste graduel et sensible au cycle macro.

V4 en approche : un narratif puissant si l’exécution suit

La feuille de route de la V4 a pour principal objet une couche de liquidité cross-chain unifiée. Son objectif : permettre de prêter et emprunter de façon fluide entre EVM et non-EVM. Le lancement ciblé au T4 sert donc de catalyseur à cette stratégie.

https://twitter.com/StaniKulechov/status/1966616194430976373

Si cette liquidité inter-chaînes s’exécute correctement, l’efficacité du capital d’Aave pourrait s’en trouver améliorée. Mécaniquement, cela soutiendrait les spreads et, in fine, la génération de revenus.

Mix d’actifs, gouvernance des risques et hygiène utilisateur

Le mix d’actifs reste aujourd’hui dominé par les stablecoins et ETH/stETH, qui sont les véritables moteurs des revenus et de l’utilisation. Cependant, il requière aussi une calibration fine des paramètres de risque.

La DAO s’active aussi pour cadrer la croissance des marchés, notamment via le renouvellement du mandat Chaos Labs et un ajustements de caps. Une auto-discipline bienvenue, qui réduit le risque de boucles excessives.

Côté expérience utilisateur, les menaces de phishing persistent. Pour rester protégé, relisez notre article sur Aave et les faux liens sponsorisés.

Et le stablecoin GHO ?

Le stablecoin GHO a il y a peu retrouvé des soutiens techniques après des tensions de peg. En effet, on a assisté à des hausses de taux d’emprunt et des programmes de liquidité, ce qui a permis de consolider l’ancrage.

Or un GHO mieux ancré va fluidifier les boucles de prêt internes. On peut s’en réjouir, mais gardons la tête froide et rappelons que la crédibilité se gagne à force de temps et de gouvernance réactive.

La zone 290–300 $ reste le pivot à surveiller

Parlons enfin un peu chiffres : tant que 290 $ tient en clôture, le biais demeure haussier vers 305–315 $, puis 330 $ au-delà. À l’inverse, une cassure nette rouvrirait 275–280 $ sur prise de bénéfices.

En conclusion, si le contexte fondamental s’améliore, le market timing dépend encore et toujours de la liquidité globale et du discours des banques centrales. Et last but not least, la gestion du risque reste primordiale.

Sources

Sur le même sujet