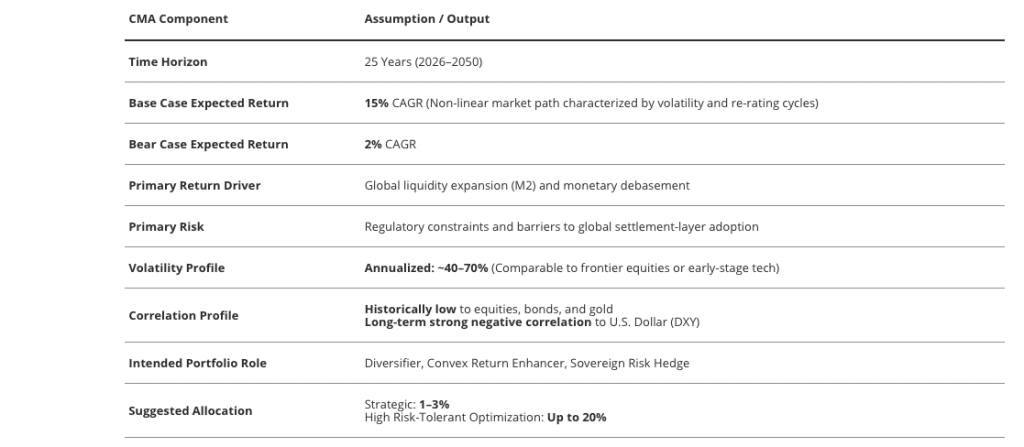

VanEck relance la tendance sur les scénarios les plus extrêmes. Dans une note du 8 janvier 2026, il avance qu’un Bitcoin pourrait valoir 2,9 millions de dollars en 2050, soit une trajectoire équivalente à environ 15 % de croissance annualisée sur 25 ans. Derrière l’effet d’annonce, l’argumentaire se veut méthodique : faire de BTC un instrument de règlement international et un actif de réserve, dans un monde où la confiance dans les monnaies et la dette souveraine serait plus fragile.

Un scénario qui repose fortement sur le commerce mondial et les réserves

Le cœur de la thèse repose sur deux partie : un rôle comme moyen d’échange (règlement des transactions) et un rôle d’actif de réserve (détention par les banques centrales). Dans le scénario central, Bitcoin réglerait 5 à 10 % du commerce mondial et environ 5 % des échanges domestiques à l’horizon 2050, tandis que les banques centrales détiendraient 2,5 % de leurs actifs en BTC. Un scénario qui pourrait être accéléré par les ETFs bitcoin spot.

Chiffrée, cette hypothèse implique un volume annuel de commerce réglé en Bitcoin d’environ 13 751 milliards de dollars dans le scénario classique, tandis que le scénario pessimiste se limite à 130 000 $ par BTC. Au contraire, le scénario optimiste opte pour des taux de croissance annualisés respectifs de 2 %, 15 % et 29 %. À 2,9 millions de dollars l’unité, la capitalisation totale de Bitcoin atteindrait environ 61 000 milliards de dollars (61 T$).

Autre détail notable : la note de 2024 qui sert de socle à ces projections estime qu’un écosystème de solutions de « couche 2 » sur Bitcoin pourrait valoir 7,6 T$, soit près de 12 % de la valeur totale attribuée à BTC dans ce scénario.

Pourquoi VanEck parie sur un pivot monétaire et les L2 Bitcoin

Pour justifier cette montée en puissance, l’argument tient en une phrase : quand la dette publique devient un sujet systémique, un actif monétaire « non souverain » peut gagner en attractivité. La note insiste aussi sur le rôle de la liquidité mondiale : depuis 2014, le prix de Bitcoin afficherait une corrélation de 0,43 avec la masse monétaire mondiale (M2), et des variations de M2 expliqueraient plus de 50 % de la variance du prix dans un modèle multivarié (r² ≈ 0,54).

Le document rappelle que la transition ne serait pas linéaire, car l’actif reste volatil. Les hypothèses retiennent une volatilité annualisée de l’ordre de 40 à 70 %. Sur le plan microstructurel, l’analyse mentionne aussi que, depuis octobre 2020, près de 73 % des changements du prix serait associée aux changements d’open interest sur les futures BTC, un signal de l’importance du levier dans les phases d’accélération ou de correction.

Enfin, l’acceptation de Bitcoin comme moyen de paiement mondial suppose une adoption progressive. La note fondatrice de 2024 place les solutions Layer 2 au centre, avec l’idée que des réseaux supplémentaires réduisent les coûts et augmentent le débit, rendant crédible un usage de règlement bien au-delà du simple stockage de valeur.

En effet, sur le réseau principal, hors LN, les transactions mettent entre 15 à 20 minutes pour être validées. C’est ici que des projets comme Bitcoin Hyper, toujours en prévente, prennent tout leur sens pour sauver l’écosystème BTC et former de nouveaux sommets.

Entre promesses et obstacles : réglementation, concurrence et trajectoire chaotique

Même les auteurs encadrent l’exercice par des scénarios alternatifs, dont un cas « bear » à 130 000 $ en 2050. Le modèle reconnaît explicitement que le principal risque n’est pas seulement technologique, mais aussi politique : des contraintes réglementaires et des barrières à l’adoption comme couche de règlement mondiale pourraient empêcher la thèse de se matérialiser. Toutefois, cela semble très peu probable au regard de la dynamique politique actuelle et l’adoption progressive par de nombreux pays.

Côté investisseurs, la note avance une allocation « stratégique » de 1 à 3 % dans un portefeuille diversifié, et indique que des allocations plus élevées (jusqu’à 20 %) auraient historiquement amélioré certains profils de rendement/risque, au prix d’une volatilité assumée. De quoi alimenter le débat, mais aussi rappeler que ces projections sont des simulations et non une promesse de performance.

Sur le même sujet :