Wall Street adopte de plus en plus les options Bitcoin liées à IBIT, jusqu’ici dominées par Deribit. L’open interest bascule ainsi vers des places régulées, avec des effets de second ordre sur la volatilité, la liquidité et la gestion des risques.

Un choc de liquidité sur les options BTC

Après l’échéance de vendredi, l’open interest des options IBIT a frôlé 38 Md$, contre 32 Md$ sur Deribit. En effet, le centre de gravité bascule des plateformes crypto aux bourses d’options américaines. Un signal autant symbolique qu’opérationnel pour les flux.

Le succès d’IBIT tient principalement à l’accès régulé, au collatéral en dollars et aux règles OCC, qui rassurent en termes de risk management et de compliance. Une situation qui permet aux desks actions/ETF d’internaliser le risque BTC via des chaînes connues, au lieu d’opérer sur des comptes offshore plus contraignants.

En l’état, la profondeur se concentre sur les échéances hebdomadaires, reflétant des stratégies couvertes et des rotations rapides. Toutefois, les maturités mensuelles conservent un rôle d’ancrage pour la gestion de gamma et les arbitrages delta-1 entre ETF, futures et spot.

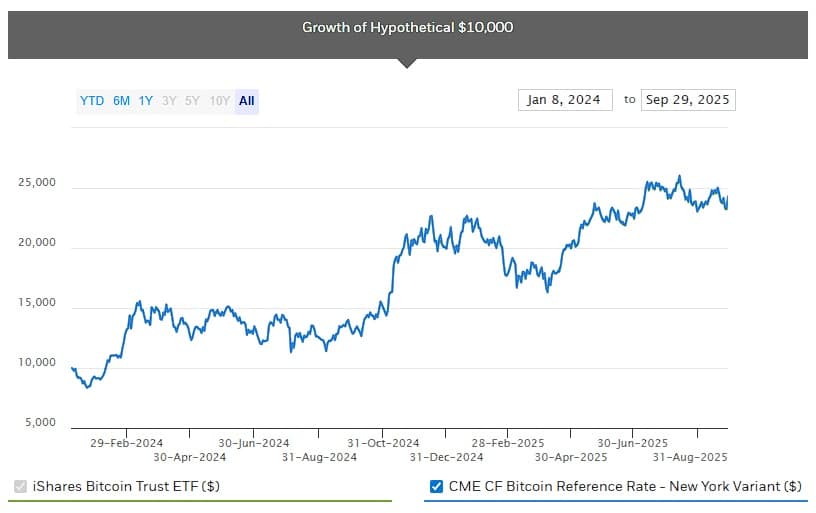

According to Bloomberg, BlackRock’s iShares Bitcoin Trust (IBIT) has surpassed Coinbase’s Deribit platform to become the largest venue for Bitcoin options trading. Following last Friday’s contract expirations, open interest in options tied to the Nasdaq-listed IBIT reached nearly…

— Wu Blockchain (@WuBlockchain) September 30, 2025

La microstructure bascule vers Wall Street

Concrètement, les teneurs de marché actions vendent massivement des calls IBIT contre des positions sous-jacentes, ce qui accroît l’offre d’options côté US. Conséquence : l’élasticité de la volatilité implicite s’améliore autour des strikes clés, surtout près des expirations du vendredi.

Le pont entre ETF et dérivés réécrit donc la courbe de volatilité. Et désormais, les signaux prix/volume des desks equity voient augmenter leur influence sur les traders crypto natifs, réduisant l’écart historique entre les marchés régulé et offshore sur les indicateurs de skew et de term structure.

Les données publiques d’options IBIT confirment cette montée en puissance, avec volumes, IV et positions détaillées. À ce titre, les tableaux d’OptionCharts sont synthétiques et offrent un bon proxy temps réel des dynamiques par échéance.

Volatilité, gamma et “pin risk” : un nouveau régime

La montée des calls couverts et des spreads débit/crédit favorise aussi un régime de volatilité plus contenu en dehors des événements macro. Toutefois, on note que les séances d’expiration peuvent amplifier les mouvements intrajournaliers, par effets de gamma et de “pin” au plus près des strikes ronds.

Ainsi, les desks arbitrent IBIT contre les futures CME et spot, permettant un lissage qui réduit les sautes de slippage sur le cash US. En effet, l’accès simplifié aux prêts-emprunts ETF et au prêt de titres simplifie la vie des hedges delta et facilite les recompositions de books en fin de séance.

Le DVOL et les indices de volatilité crypto restent modérés, malgré des pics ponctuels. Pourtant, un afflux d’achats de puts de protection lors de chocs macro peut raidir la courbe avant, rendant les couvertures plus coûteuses pour les institutionnels tardifs.

Deribit, CME et Coinbase : l’équation concurrentielle

Si Deribit perd sa couronne sur l’encours, il conserve encore des atouts, notamment la profondeur sur strikes lointains, les blocs OTC et la flexibilité produit. Toutefois, la migration de risque vers IBIT standardise le pricing, et attire inexorablement la compliance et le capital des grandes maisons.

Du côté des flux, CME reste la référence pour le delta-1 et la base calendrier. Par conséquent, l’arbitrage IBIT/CME devient un axe majeur pour desks multi-actifs. Pour plus de contexte sur ces dynamiques, lisez notre analyse dédiée aux flux ETF concernant IBIT et l’influence sur BTC.

À surveiller : règles, coûts et concentration

Le cadre SEC/OCC a bien clarifié la cotation d’options sur ETF Bitcoin, ouvrant la porte à d’autres émetteurs. Toutefois, il n’est pas exclu que les coûts de marge et les limites de concentration continuent d’évoluer, ce qui déplacera la liquidité d’un carnet à l’autre.

Last but not least, trois points de vigilance dominent : la qualité de marché aux changements d’échéance, l’équilibre call/put sur strikes proches, et la capacité des MM à recycler le risque en cas de choc. Certes, le “nouveau Wall Street du BTC” s’installe, mais il doit encore faire ses preuves.

Sources

Sur le même sujet