En Corée du Sud, le Parlement a franchi une étape décisive en adoptant un dispositif qui reconnaît et encadre les titres tokenisés, ces instruments financiers émis sur blockchain sous forme de « security tokens ». Le texte vise à intégrer les STO (security token offerings) dans l’architecture du droit des marchés de capitaux, tout en renforçant la protection des investisseurs. À la clé, un marché domestique qui pourrait peser 367 000 milliards de wons à l’horizon 2030 selon des projections reprises par plusieurs analyses locales.

Un basculement juridique attendu qui transforme l’écosystème en une solution concrète

Le vote acte l’institutionnalisation des titres tokenisés via des amendements à deux piliers : la loi sur les marchés de capitaux et la loi sur l’enregistrement électronique des titres. Objectif : traiter la tokenisation comme une évolution de l’« électronique » appliquée aux valeurs mobilières, plutôt qu’un angle mort de la régulation crypto. Le calendrier est d’autant plus surveillé que le dossier a mûri pendant près de 3 ans de débats.

Concrètement, les STO sont décrites comme un mécanisme permettant de transformer des droits sur des actifs (actions, obligations, mais aussi créances ou parts économiques liées à des actifs réels) en jetons négociables. Exemple mis en avant : un immeuble divisé en fractions pour répartir des revenus locatifs entre plusieurs investisseurs, dès quelques milliers de wons potentiellement, là où l’investissement direct exige des montants bien supérieurs.

Le texte s’appuie aussi sur un socle doctrinal posé dès 2023 : définition du « security token », critères de qualification des jetons assimilables à des titres, et mise en place d’infrastructures dédiées (dont des entités chargées de la gestion des comptes d’émetteurs). Cette logique vise à réduire l’ambiguïté entre jetons d’usage et jetons financiers, un point central pour la conformité et la lutte contre l’asymétrie d’information.

Les risques techniques et la rivalité entre consortiums

Reste que la réglementation ne suffit pas à faire naître un marché liquide. Le lancement opérationnel dépend de l’agrément des plateformes de négociation, notamment sur le segment OTC (over-the-counter). Or, les autorités ont déjà repoussé certaines décisions, alimentant la crainte d’un démarrage plus lent que prévu.

La rivalité entre consortiums illustre l’enjeu : qui contrôlera l’architecture de la tokenisation financière en Corée ? Des acteurs historiques du marché et des fintechs se disputent l’accès au futur cœur de marché. Lucentblock affirme par exemple avoir réuni 500 000 utilisateurs et enregistré 300 milliards de wons de transactions cumulées sur une plateforme de tokenisation, revendiquant une place centrale dans l’écosystème.

Au-delà des licences, la question des sous-jacents est explosive. Les actifs « non standardisés » (immobilier, œuvres, droits, voire produits agricoles) sont plus difficiles à évaluer que des actifs financiers liquides. Plusieurs observateurs redoutent une prime de risque et un phénomène de « mauvaise sélection » si la transparence n’est pas au niveau, surtout dans une phase initiale où la liquidité pourrait rester limitée à quelques dizaines d’émissions.

Un signal régional dans la course mondiale à la tokenisation des actifs

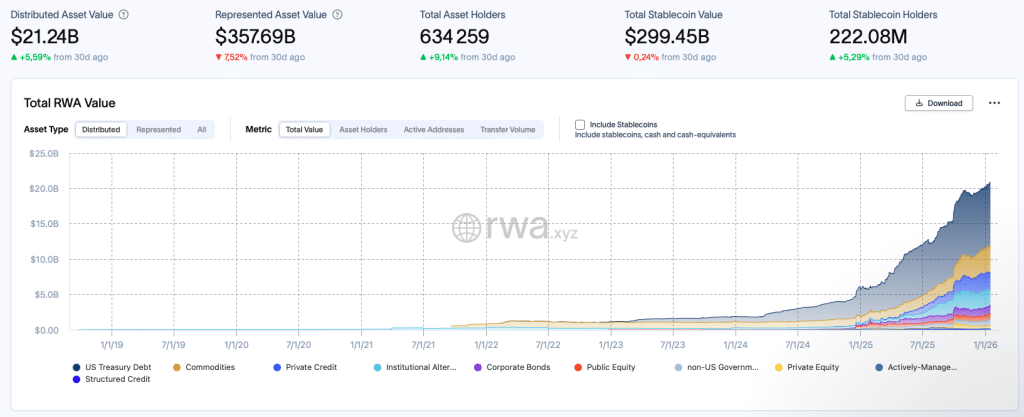

Cette avancée coréenne intervient alors que la tokenisation des actifs réels (RWA) gagne du terrain à l’échelle mondiale. RWA.xyz estime à 21,24 milliards de dollars la valeur d’actifs « distribués » on-chain, pour une valeur « représentée » de 357,69 milliards, avec 634 259 détenteurs recensés. Dans ce paysage, la Corée cherche à capter une part de la croissance en l’adossant au droit boursier plutôt qu’à une simple logique crypto.

Les cabinets de conseil et institutions financières, eux, voient la tokenisation comme un futur standard des marchés de capitaux, notamment via les fonds tokenisés. Une analyse estime que ces véhicules pourraient attirer plus de 600 milliards de dollars d’encours d’ici 2030, sous réserve d’un cadre robuste et d’infrastructures de marché interopérables. La stratégie coréenne s’inscrit exactement dans cette ligne : transformer l’innovation blockchain en produit investissable et régulé.

Sur le même sujet :