Autour des 3 000 $, Ethereum peine à imposer une tendance durable, malgré un marché crypto qui pèse environ 3 000 milliards de dollars et une domination du Bitcoin proche de 59 %. Dans ce contexte, une question revient chez les investisseurs : un rebond de l’ETH peut-il déclencher une altseason, c’est-à-dire une surperformance des altcoins ? Les derniers flux d’ETF, la dynamique du staking et les signaux on-chain dessinent un scénario mais pas sans conditions.

Pourquoi Ethereum décroche face au Bitcoin ?

Premier indicateur qui résume la sous-performance : la paire ETH/BTC. En 2025, le ratio moyen annuel est retombé vers 0,027BTC, un plus bas sur cinq ans, comparable aux niveaux de 2019-2020. Surtout, l’ETH/BTC reste sous 0,05BTC depuis fin juillet 2024, soit 14 mois consécutifs, signe que la liquidité privilégie le Bitcoin dans les phases d’aversion au risque.

Deuxième facteur : la concentration du marché. Début janvier 2026, la dominance du Bitcoin s’affiche sous les 60 %, quand celle d’Ethereum tourne autour de 11,9 % en ce moment même.

Ce déséquilibre se reflète dans les indicateurs de rotation. Avec un altcoin season index à 23 (sur 100), cela reste très loin du seuil généralement associé à une altseason, fixé à 75 % des 100 premières capitalisations surperformant le Bitcoin sur 90 jours. Enfin, le prix lui-même envoie un message de prudence. Ce début de semaine, l’ETH est passé sous 3 000 dollars, avec une baisse de 10 % sur 7 jours et un volume sur 24 heures autour des 34,3 milliards de dollars, typique d’une phase de repositionnement.

Tant que l’ETH ne retrouve pas un leadership clair sur le marché, les altcoins resteront cantonnés à des hausses « par narratifs », plutôt qu’à un mouvement de marché généralisé.

Les catalyseurs d’un rebond majeur sur le marché

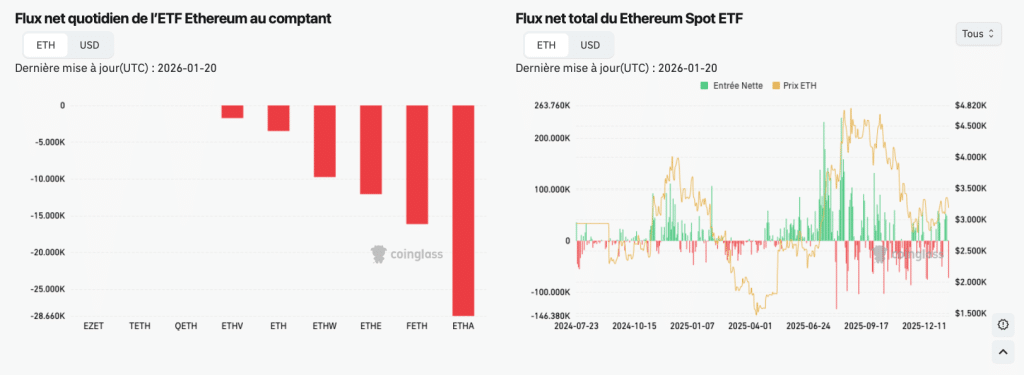

Le premier levier, ce sont les ETF spot Ethereum. Sur la semaine du 12 au 16 janvier 2026, ils ont enregistré environ 479 M$ d’entrées nettes, un record hebdomadaire d’après les données de suivi, portant les entrées cumulées depuis le lancement à 12,9 milliards de dollars. Toutefois, la tendance revient dans le rouge ces derniers jours. Le 20 janvier, ces mêmes ETF ont connu près de 230 millions de dollars de sorties nettes en une séance, mettant fin à une série de cinq jours positifs.

Notons par ailleurs que le total en AUM est de 18,5 milliards de dollars, soit environ 5,2 % de la capitalisation d’Ethereum, un chiffre qui compte pour une reprise institutionnelle à long terme. Cela alimente la volatilité à court terme, et explique pourquoi l’ETH peut rester en retard même quand certains indicateurs s’améliorent.

Le second levier à surveiller, c’est le staking. Plus de 36 millions d’ETH seraient aujourd’hui immobilisés, soit près de 30 % de l’offre en circulation, pour une valeur estimée au-delà de 118 Md$. Combiné à des réserves d’ETH sur les plateformes tombées autour de 16,2 millions (plus bas depuis 2016 selon une analyse on-chain), cela réduit mécaniquement le stock disponible en cas de retour de la demande.

Ce que changerait un rebond de l’ETH pour les altcoins

Historiquement, une altseason durable apparaît rarement sans amélioration de l’ETH/BTC et de la part de marché d’Ethereum. Autrement dit, il ne suffit pas que l’ETH monte, il faut qu’il surperforme le Bitcoin.

Un repère souvent cité : si l’ETH/BTC revenait au-dessus de 0,05, cela impliquerait, à Bitcoin entre 100 000 $ et 124 000 $, un ETH proche de 5 000 $ à 6 200 $. Le paradoxe, c’est que la scalabilité d’Ethereum peut aussi peser sur sa capture de valeur au niveau du Layer1. L’upgrade Dencun (EIP-4844) a permis de réduire jusqu’à 90 % le coût de données pour les rollups, favorisant les réseaux L2, mais en déplaçant une partie des revenus de frais hors du L1.

Sur les 150 jours post-upgrade analysés, les blob fees ont néanmoins généré plus de 2 692 ETH de revenus, soit environ 9,3 M$ à l’époque, un début de monétisation qui reste à amplifier pour soutenir un cycle haussier plus large.

Conclusion : un rebond de l’ETH peut déclencher une reprise plus large des altcoins, mais seulement si trois conditions se combinent : flux d’ETF redevenus réguliers, amélioration du ratio ETH/BTC, et rotation visible de la dominance du Bitcoin. À ce stade, les chiffres montrent des avancées positives, mais la « saison des altcoins » n’est pas encore officiellement de retour

Sur le même sujet :