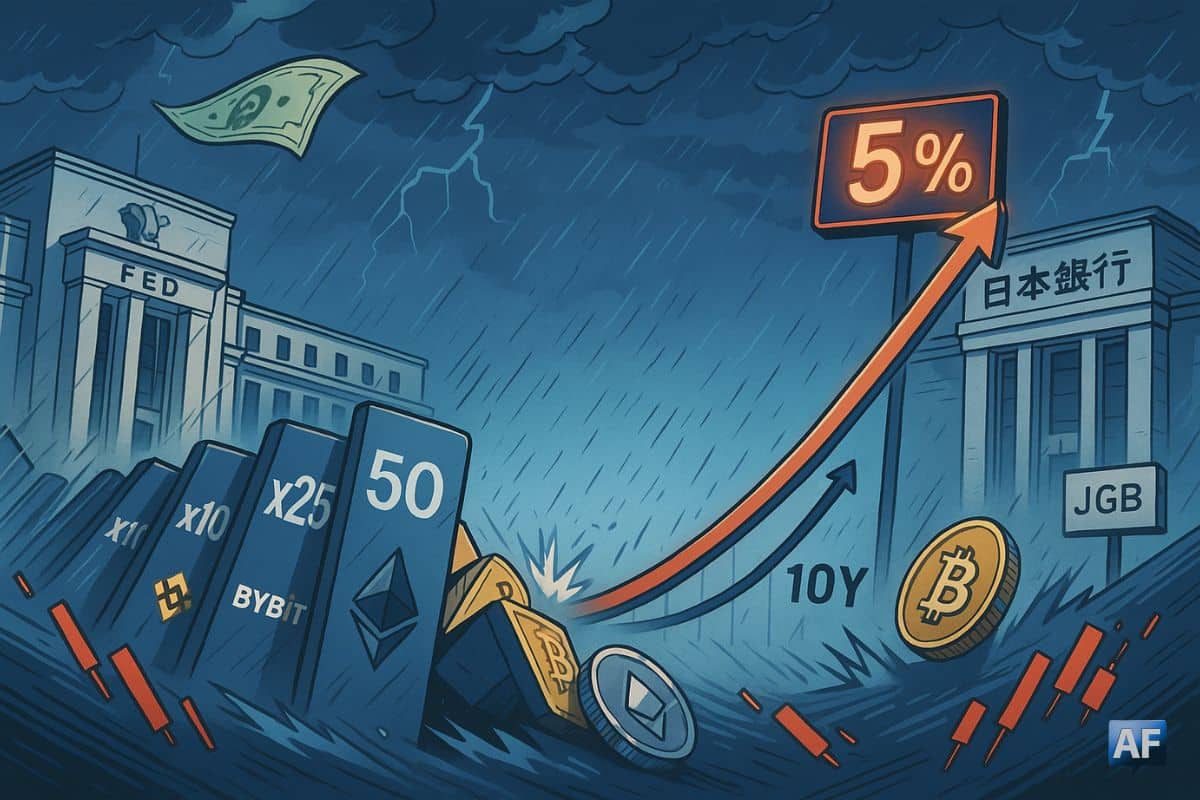

Le marché crypto encaisse une vague de liquidations dépassant 1 milliard de dollars après un week-end nerveux. Ce nouvel épisode relance une question clé : les taux longs peuvent-ils étouffer le “risk-on” naissant ?

Taux longs : le chaînon macro qui complique tout

La Fed a réduit son taux directeur de 25 points de base, mais la courbe longue reste néanmoins sous pression. Entre prime de terme, déficits publics et arbitrages de portage, le taux de rendement à 10 ans des bons du trésor américain n’est pas à l’abri d’un retour vers 5 %.

Dans le même temps, au Japon, le taux de rendement à 10 ans a touché un plus haut d’environ 17 ans, tandis que les rendements à 20–40 ans flirtent avec des records. Un mouvement qui hélas renchérit mécaniquement le coût de portage des actifs risqués, crypto-actifs compris.

Dans un tel environnement, ce sont bien sûr le dollar et les taux réels qui pèsent davantage, sinon majoritairement, sur les flux. En effet, lorsque les rendements montent plus vite que l’appétit pour le risque, la corrélation défavorable aux cryptos réapparaît. Et c’est encore plus vrai après une phase d’euphorie.

Enfin, plusieurs desks soulignent que la purge survient en général au lendemain d’une “bonne nouvelle”. Mais rappelons tout de même que des taux longs toniques pourraient neutraliser l’effet d’un mini-assouplissement, surtout si la prime de terme se maintient à la hausse.

JUST IN: The Federal Reserve cut interest rates 25 bps to ~4.25% (as expected). Only new Trump appointee Stephen Miran dissented.

–>Fed leaders predict TWO MORE cuts by the end of 2025 (down to 3.75%).

The Fed’s economic projections show “stagflation-lite”:

Unemployment rising… pic.twitter.com/jdP44bvFI2— Heather Long (@byHeatherLong) September 17, 2025

Liquidations en chaîne : mécanique d’un débouclement

Dans ce contexte, les dérivés ont cédé d’un bloc ce weekend : plus d’un milliard de dollars ont été liquidés en 24 h, majoritairement sur des positions longues. Les données agrégées par CoinGlass confirment bien l’ampleur du choc et même sa propagation aux altcoins.

Le schéma reste classique : funding positif tendu suivi d’un effet de seuil sur des niveaux techniques, puis de cascades d’appels de marge. En quelques minutes, une baisse spot modeste déclenche un débouclement disproportionné sur les perps et les paires les moins liquides.

Une cascade qui s’amplifie lorsque les assureurs de positions (mécanismes ADL, fonds d’assurance) entrent en action au milieu d’un carnet déjà creux. Ensuite, la volatilité implicite grimpe par ricochet, vient renchérir les hedges et accélérer la spirale.

D’ailleurs, notre article du mois d’août sur les 900 M$ liquidés en quelques heures décrivait déjà cette mécanique auto-alimentée propre à un marché trop chargé en leviers. Le même cocktail se recompose donc aujourd’hui, dans un contexte macro plus contraignant.

Et maintenant ? Trois scénarios pour la suite

Une détente graduelle des rendements, accompagnée d’un reflux de prime de terme, permettrait à un rebond plus sain de s’installer. En effet, une respiration de liquidité serait plus que bienvenue pour réduire la fréquence des “stop-outs” et l’intensité des mèches.

À l’inverse, une poussée continue du 10 ans vers 5 % poussera les acteurs à la prudence, alimentant une rotation vers les actifs de qualité. Historiquement, la dominance de Bitcoin a tendance à progresser lors des chocs de liquidité, au détriment des altcoins reposant sur un for effet de levier.

En conclusion : les équipes de gestion d’actifs privilégient souvent des leviers plus bas, des niveaux d’invalidation clairs et des hedges optionnels. Mais il faut aussi garder l’oeil sur les mouvement macro, notamment les sessions asiatiques, le contexte japonais étant redevenu un moteur de la courbe globale.

Sources

Sur le même sujet