Depuis quelques semaines, un sujet revient dans toutes les discussions DeFi : les rendements sur les stablecoins se « décompressent ». Là où l’on trouvait facilement des APY à deux chiffres (souvent dopés par des incentives), beaucoup de pools reviennent vers des niveaux bien plus ordinaires. Et ce n’est pas juste un détail pour les chasseurs de yield : c’est un véritable baromètre de la demande de levier, du niveau de risque accepté et de la santé globale du crédit on-chain.

Une tendance qui évolue drastiquement

Ce mouvement arrive dans un contexte macro/crypto plus nerveux qu’il n’y paraît. Le BTC oscille autour de la zone des 90 000 dollars. Mais c’est surtout du côté des ETF spot américains que cela change : leurs flux sont devenus erratiques. Après un démarrage de 2026 en mode « risk-on », on a vu des journées de sorties nettes marquées, dont une séance à environ 486 millions de dollars d’outflows. Ce va-et-vient est crucial, car il influence la volatilité, la demande de couverture… et donc l’appétit pour emprunter des stablecoins.

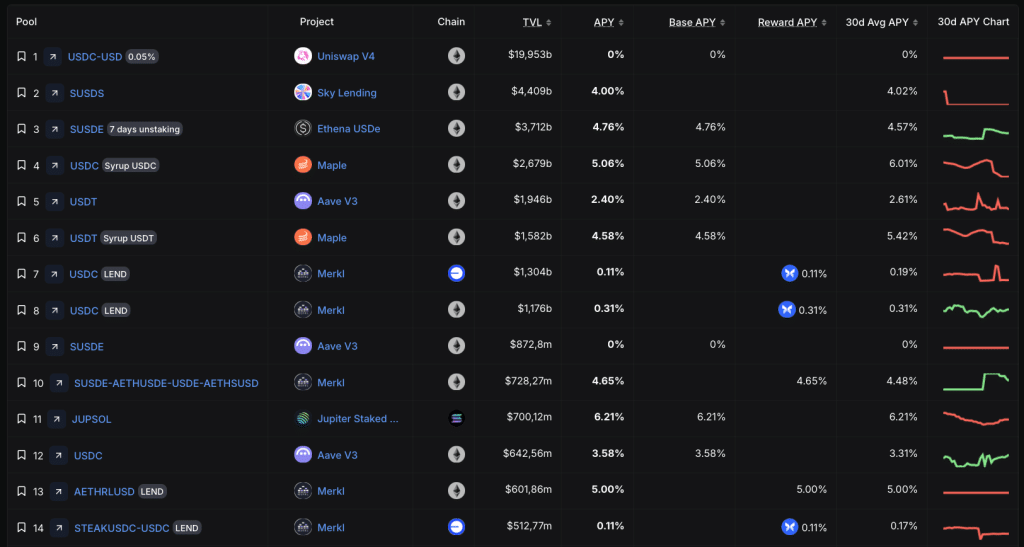

Ce que beaucoup d’analyses ratent, c’est l’effet postérieur. Quand le levier se réduit, la prime payée pour emprunter des stablecoins baisse, et mécaniquement les taux de dépôt se tassent. Sur Aave, des rapports de gestion des risques pointaient déjà que la baisse d’utilisation des stablecoins venait surtout d’un recul de l’emprunt, pas d’un effondrement de l’offre. Moins d’emprunteurs signifie moins d’intérêts distribués.

Alors, où va la DeFi quand le rendement « facile » disparaît ? Probablement vers des usages plus productifs, plus rapides et souvent plus spécialisés. C’est précisément là que Bitcoin Hyper essaie de se positionner : capter la liquidité du BTC (souvent sous-exploitée) et lui donner une couche d’exécution rapide pour des cas d’usage DeFi concrets, au lieu de dépendre uniquement d’incitations temporaires.

Pourquoi les rendements des stablecoins chutent-ils dans la DeFi ?

La compression des rendements sur les stablecoins est avant tout un phénomène de crédit. Quand les marchés sont calmes ou hésitants, les stratégies de levier (comme les boucles, les basis trades ou le farming à crédit) se dégonflent. Résultat ? La demande d’emprunt recule, l’utilisation des plateformes baisse et les taux servis aux fournisseurs de liquidité suivent la même pente.

Sur Aave, les discussions de gouvernance ont explicitement relié la baisse d’utilisation à une diminution de l’emprunt dans un marché plus lent, avec en toile de fond des rendements qui se normalisent. Et lorsque les flux des ETF sur le BTC passent de fortes entrées à des sorties nettes en quelques jours, les traders deviennent logiquement plus prudents. Moins de levier structurel, plus de tactique.

Face à cette situation, l’écosystème « Bitcoin DeFi » accélère. Stacks pousse sa feuille de route (avec la mise à jour Nakamoto) pour améliorer la finalité et la vitesse d’exécution. D’autres approches existent, comme Lightning pour les paiements ou de nouveaux L2 axés sur la programmabilité. Bitcoin Hyper n’est qu’une option parmi d’autres, mais la direction est claire : il faut ramener de l’utilité, pas seulement du rendement.

Pourquoi Bitcoin Hyper mise sur la vitesse (et la SVM) pour la demande DeFi

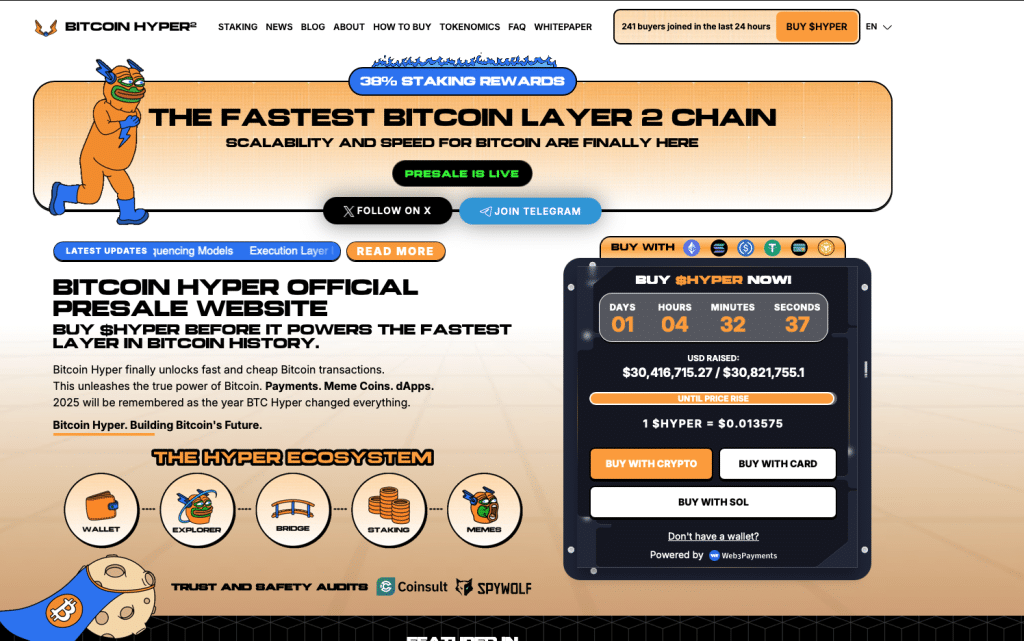

Bitcoin Hyper défend une thèse assez agressive (et, franchement, un peu audacieuse) : être le premier Layer 2 de Bitcoin avec intégration SVM, et délivrer une exécution « plus rapide que Solana elle-même ». L’idée n’est pas tant de réinventer le BTC que de contourner ses limites opérationnelles : transactions lentes, frais élevés en période de congestion et, surtout, un manque criant de programmabilité native.

Techniquement, le projet s’appuie sur une architecture modulaire. Bitcoin L1 sert de couche de règlement, tandis qu’une couche L2 en SVM gère l’exécution en temps réel. Le tout est orchestré par un séquenceur unique, avec un ancrage périodique sur le L1. Ajoutez à cela un pont canonique décentralisé pour transférer du BTC et une compatibilité de type SPL pour construire des dApps en Rust, et vous avez le tableau complet. C’est une pile technique pensée pour des usages à haute fréquence : swaps, prêts, staking, NFT, gaming… Bref, tout ce que la DeFi « de rendement » faisait déjà, mais avec une base BTC plus naturelle.

Côté traction, la donnée la plus parlante est financière : la prévente a levé plus de 30 millions de dollars. Les données révèlent deux achats significatifs totalisant 396 000 $. La plus grosse transaction, d’un montant de 53 000 $, a été enregistrée le 19 novembre 2025. (Pourquoi ça compte ? Parce que les gros portefeuilles arrivent rarement sans une solide thèse de liquidité derrière.)

Enfin, le staking promet un APY élevé (taux encore non divulgué) et sera disponible dès le TGE. Une période de vesting de 7 jours est prévue pour les investisseurs de la prévente. C’est un mécanisme conçu pour limiter les ventes massives et stabiliser la liquidité au lancement.

Sur le même sujet :