La dette fédérale américaine dépasse les 35 000 milliards de dollars. Et sa progression paraît sans fin. Alors que les rivalités entre l’Oncle Sam et le Kremlin sont encore constantes, un conseiller proche de Vladimir Poutine accuse Washington d’exploiter deux leviers inattendus pour en réduire l’impact. D’une part, les stablecoins adossés au dollar et de l’autre, les réserves d’or.

Selon lui, les États-Unis orchestrent un mécanisme discret, mais redoutablement efficace en vue de maintenir une demande mondiale sur leurs bons du Trésor.

Stablecoins : un financement invisible de la dette US

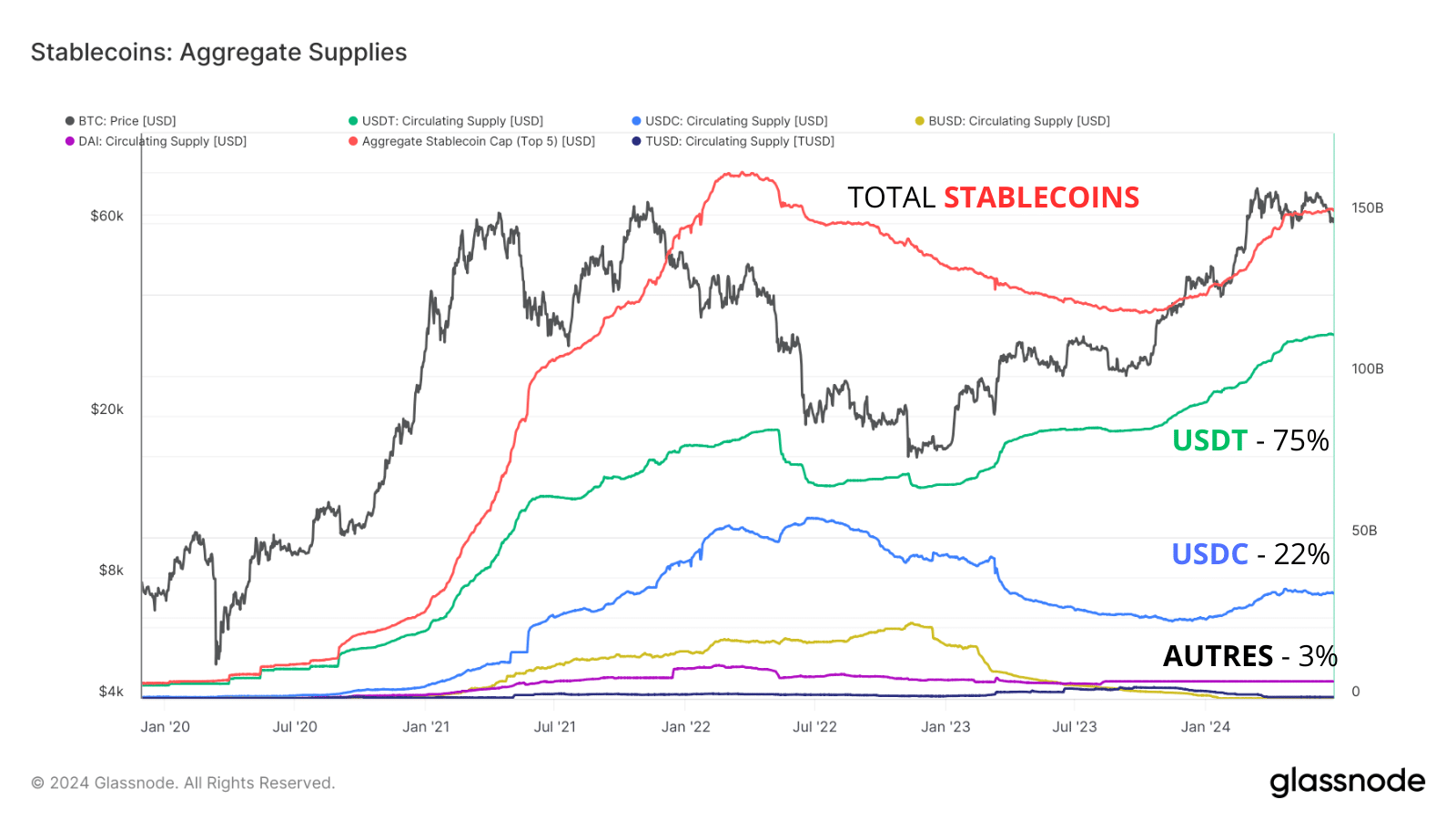

Jamais la capitalisation des stablecoins n’avait atteint un tel niveau. En 2025, elle dépasse 250 milliards de dollars, dont plus de 97 % rattachés au billet vert. Mais, derrière cette croissance, deux géants : Tether et Circle, qui investissent près de 70 % de leurs réserves en bons du Trésor américains.

Autrement dit, des centaines de milliards de dollars de dette fédérale sont indirectement financés par des millions d’utilisateurs à travers le monde.

La mécanique fait donc des stablecoins un canal de financement alternatif pour le Trésor américain. Chaque USDT ou USDC mis en circulation correspond à une créance sur les marchés obligataires. Et chaque utilisateur étranger, qu’il soit un épargnant au Nigéria ou un commerçant en Asie, devient indirectement créancier de l’État américain.

L’or, pilier de crédibilité monétaire

Le conseiller russe ne s’arrête pas aux stablecoins. Il insiste aussi sur le rôle des réserves d’or américaines, les troisièmes du monde derrière la Chine et la Russie.

Ces milliers de tonnes permettent à Washington de stabiliser la perception du dollar face aux tensions monétaires. L’or agit comme un contrepoids psychologique et stratégique : en cas de défiance, il rappelle que la puissance américaine repose encore sur un actif tangible, reconnu depuis des siècles comme valeur refuge.

De toute évidence, la combinaison est redoutable : des actifs numériques qui financent la dette au quotidien et un stock massif de métal précieux qui garantit la crédibilité globale du système. Pour Moscou, cela équivaut par ailleurs à une stratégie de « dévaluation maîtrisée », au travers de laquelle l’endettement perd de sa gravité réelle sans affaiblir le statut du dollar.

Une dénonciation dans un climat de guerre monétaire

Ces accusations ne tombent pas par hasard. Depuis le début de la guerre en Ukraine et la vague de sanctions occidentales, la Russie voit dans la moindre innovation financière américaine un instrument de domination.

Aux yeux de Moscou, les stablecoins sont en réalité devenus un outil de pouvoir caché : ils élargissent l’influence du dollar bien au-delà des circuits bancaires traditionnels, notamment dans les économies émergentes privées d’accès aux marchés classiques.

Alors, en dénonçant publiquement cette mécanique, le Kremlin cherche à délégitimer la suprématie monétaire américaine. La critique vise moins à convaincre les économistes occidentaux qu’à alimenter un discours de résistance auprès de ses partenaires stratégiques en Asie, en Afrique et en Amérique latine.

Risques systémiques pour la finance mondiale

Autour de la bataille narrative, les risques sont réels. Si une crise de confiance frappait les stablecoins, les émetteurs devraient liquider massivement leurs bons du Trésor pour honorer les retraits.

Une telle vente est susceptible de déclencher une onde de choc sur les marchés obligataires américains et, par ricochet, sur l’ensemble de l’économie mondiale.

Conscients de ce danger, les États-Unis ont adopté le GENIUS Act, une régulation ambitieuse visant à encadrer les réserves, la transparence et la liquidité des stablecoins. Mais le débat reste vif : peut-on confier à des acteurs privés le rôle de créanciers stratégiques de la première puissance mondiale ?

Sur le même sujet :