Placement Argent : Où Placer son Argent en 2026 ?

Bien faire son placement d’argent, c’est penser à l’avenir. Il ne s’agit pas seulement de mettre quelques billets de côté. En effet, l’argent savamment placé va produire des intérêts. Au fil du temps, vous allez pouvoir doubler, tripler ou plus votre placement d’argent. Mais il existe également un risque de perdre du capital. Alors, où placer son argent ? Voici justement les meilleurs conseils pour placer son argent.

Les Meilleurs Portefeuilles de Placement Argent 2026

Où placer son argent pour profiter d’une rentabilité optimale ? Entre les actions, les obligations, le livret d’épargne, l’assurance-vie ou encore la cryptomonnaie, découvrez les 15 meilleurs placement argent 2026.

- Actions : une diversité de portefeuilles où épargner son argent

- Obligations : un placement peu risqué comparé à l’investissement en Bourse

- Livret d’épargne : un placement parmi les plus sûrs

- Assurance vie : placement fiable sur le long terme

- PER ou Plan d’épargne retraite : un portefeuille où placer son argent le long terme et obtenir des avantages fiscaux

- Plan d’épargne actions : portefeuille diversifié et avantageux fiscalement

- Crowdfunding immobilier : un placement argent rentable facile d’accès pour épargner son argent

- L’immobilier locatif : un investissement rentable indétrônable

- La crypto-monnaie : un placement d’argent rentable, mais à risque

- Indices boursiers: choisir où placer son argent pour rester rentable

- Private equity : financement participatif à long terme pour épargner son argent

- SCPI: un investissement immobilier réglementé

- Gestion de portefeuille sous mandat: un placement sous contrôle

- LMNP: investissement immobilier locatif délégué

- ETF : un portefeuille diversifié et passif pour savoir où placer son argent.

Pourquoi faut-il savoir où placer son argent?

Pour savoir pourquoi il faut savoir où épargner son argent, il faut comprendre qu’en France, 15 % des ménages mettent mensuellement une épargne de côté. Les raisons en sont nombreuses : pour préparer la retraite, pour financer un projet, pour pouvoir faire face aux éventuels imprévus…

Bien évidemment, mettre cet argent sur un compte épargne permet d’obtenir quelques intérêts. Mais il est encore plus intéressant de savoir comment placer son argent. En effet, il existe des investissements qui présentent des rendements particulièrement intéressants.

Bien placer son argent : exemple concret

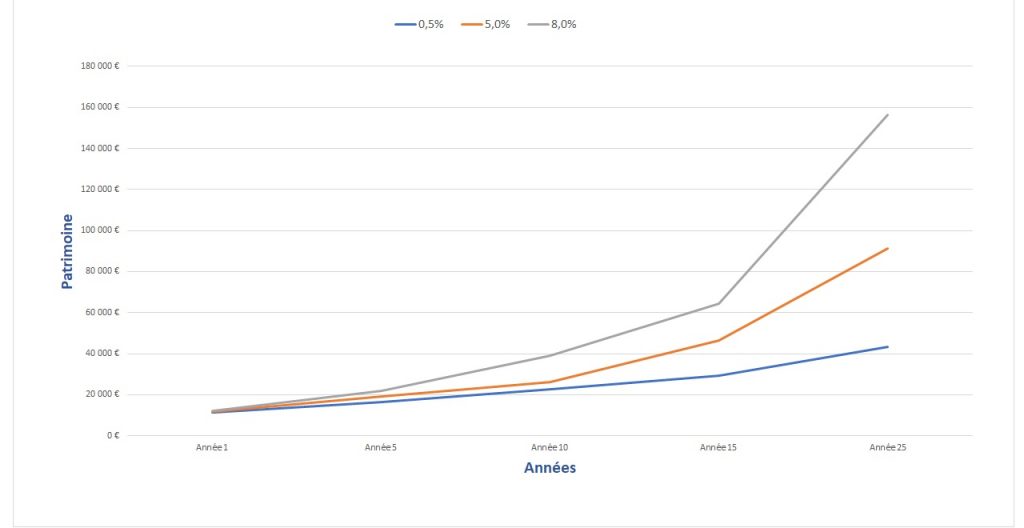

Prenons un exemple. Vous disposez d’un capital de départ de 10 000 €. Supposons que votre épargne mensuelle se monte à 100 €. Voici ce que vous empocherez au bout de 25 ans en fonction de l’investissement réalisé :

- Si vous placez l’ensemble de votre épargne sur un livret A dont le taux de rendement est de 0,5 %, vous aurez obtenu environ 43 200 € ;

- Dans le cas où le placement a été effectué sur des investissements au rendement de 5 % (ce qui correspond à une diversification correcte du portefeuille), vous aurez obtenu environ 91 100 € ;

- Si vous avez placé l’intégralité de cette épargne sur des investissements au rendement de 8 % (ce qui correspond à un portefeuille bien diversifié et optimisé), cela vous permettra d’accumuler près de 156 200 €.

| 1e année | 5e année | 10e année | 15e année | 25e année | |

| 0,5% | 11 250 € | 16 300 € | 22 700 € | 29 400 € | 43 200 € |

| 5,0% | 11 700 € | 19 300 € | 26 200 € | 46 600 € | 91 100 € |

| 8,0% | 12 000 € | 21 700 € | 38 900 € | 64 300 € | 156 200 € |

Force est de constater que le patrimoine s’accroît plus rapidement lorsque le rendement est plus important. Cela s’explique par les intérêts composés. Concrètement, les intérêts obtenus tous les ans viennent s’ajouter au capital puis produisent à leur tour des intérêts pour l’année à suivre, et ainsi de suite. Bien souvent, une épargne de précaution est moins rentable, mais plus sûre.

Force est de constater que le patrimoine s’accroît plus rapidement lorsque le rendement est plus important. Cela s’explique par les intérêts composés. Concrètement, les intérêts obtenus tous les ans viennent s’ajouter au capital puis produisent à leur tour des intérêts pour l’année à suivre, et ainsi de suite. Bien souvent, une épargne de précaution est moins rentable, mais plus sûre.

Où placer son argent pour qu’il rapporte?

Il existe un grand choix de placements pour votre argent, mais quels sont les placements argent qui rapportent le plus? Voici une liste des 15 meilleurs placements argent pour 2022 pour faire fructifier vos investissements.

1. Actions : un placement argent parfait pour diversifier votre portefeuille

Acheter des actions, c’est tout simplement investir en Bourse. Il suffit alors de choisir parmi les entreprises cotées sur les marchés financiers. Une fois que vous êtes propriétaires des actions, celles-ci peuvent générer des revenus au fil du temps. Attention toutefois à bien suivre les actualités de la société concernée, car il peut s’avérer judicieux de revendre les titres dans le cas où cette dernière semble vouée à la faillite.

Pour qui ?

Ce placement peut convenir à tout le monde. Néanmoins, pour éviter les pertes, il est important de s’intéresser au minimum au contexte économique et à l’évolution globale des entreprises dont vous avez acquis des actions.

Quel rendement ?

Le rendement moyen des placements en Bourse oscille entre 5 et 7 %. Ce taux placement argent dépend fortement du type d’action et des entreprises concernées.

Avantages |

Inconvénients |

|

|

Comment investir dans des actions ?

Pour investir en Bourse, vous pouvez vous inscrire auprès d’un broker comme eToro. Les étapes à suivre sont assez simples :

- Ouvrir un compte sur eToro

- Valider son identité

- Effectuer un premier dépôt (dès 50 USD)

- Sélectionner des actions et effectuer des placements en Bourse

Votre capital est en danger. D’autres frais s’appliquent. Pour plus d’informations, visitez etoro.com/trading/fees.

2. Obligations : un placement peu risqué comparé au placement en Bourse

C’est quoi ?

C’est quoi ?

C’est quoi ?

C’est quoi ?Les obligations sont des valeurs mobilières négociables représentant des titres de créances. Elles peuvent être émises par une entreprise et plus communément par un Etat. L’objectif étant alors d’obtenir de l’argent, les transactions s’effectuant sur les marchés financiers. Cette dette financière se négocie généralement sur le moyen-long terme. Il existe même des obligations valables à vie.

Pour qui ?

Les obligations appartiennent à la catégorie des investissements « sûrs ». C’est un placement qui s’adresse tout spécialement à l’investisseur prudent qui souhaite bénéficier d’un revenu stable au fil du temps. D’ailleurs, la fiabilité de ces actifs autorise le placement de grosses sommes sans craindre de mauvaises surprises.

Quel rendement ?

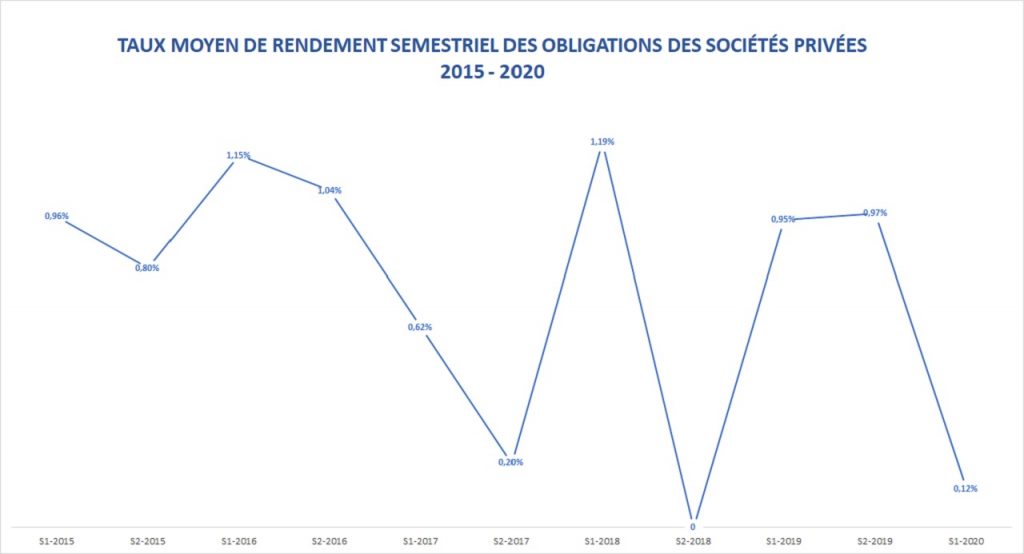

Le rendement d’une obligation dépend des obligations en question, sachant qu’il faut faire la distinction entre celles émises par l’État et celles émanant de sociétés privées. En moyenne, le taux varie entre 1 et 5 % en termes d’intérêts.

Ci-après une courbe du taux de rendement moyen des obligations émises par les sociétés privées. Une baisse globale est constatée sur 5 ans (entre 2015 et 2020). À noter que la même tendance se dessine du côté des obligations d’État.

Avantages |

Inconvénients |

|

|

Votre capital est en danger. D’autres frais s’appliquent. Pour plus d’informations, visitez etoro.com/trading/fees.

3. Livret d’épargne : un placement parmi les plus sûrs

De quoi s’agit-il ?

Le livret d’épargne permet de faire un placement argent à court terme et sans risque. Il en existe de nombreux types : le bien connu livret A, le livret jeune, le livret développement durable et solidaire, le livret d’épargne populaire ou encore le Plan Épargne Logement. À noter qu’il s’agit ici d’épargne réglementée et exonérée d’impôt.

Le livret d’épargne permet de faire un placement argent à court terme et sans risque. Il en existe de nombreux types : le bien connu livret A, le livret jeune, le livret développement durable et solidaire, le livret d’épargne populaire ou encore le Plan Épargne Logement. À noter qu’il s’agit ici d’épargne réglementée et exonérée d’impôt.

Pour qui ?

Le livret d’épargne constitue un placement très apprécié des Français du fait de son côté « sûr ». Il est plébiscité par les investisseurs prudents. Les jeunes se tournent souvent vers cette option, non seulement par l’absence de risque, mais également par les formalités simples. Par ailleurs, certains livrets permettent un déblocage rapide des fonds.

Voici un résumé des catégories d’investisseurs correspondant à chaque type de livret d’épargne :

- Livret A et Plan Épargne Logement : accessible à tout le monde qui recherche un placement fiable

- Le Livret jeune : pour les jeunes de 12 à 25 ans

- Livret d’épargne populaire : pour les ménages à revenus modestes

- Livret de développement durable et solidaire : pour toute personne majeure et intéressée

Quel rendement ?

Le rendement peut aller de 0,5 à 1,5 %. Ci-dessous un tableau comparatif pour les principaux livrets d’épargne :

| Type de livret d’épargne | Taux de rendement moyen |

| Livret A | 0.5 % depuis février 2020 |

| Livret de développement durable et solidaire | 0.5 % |

| Livret Épargne Populaire | 1 % |

| Plan Épargne Logement | 1 % |

| Livret Jeune | 1.5 % |

Avantages |

Inconvénients |

|

|

Comment investir en épargne ? La solution DISTINGO par PSA Banque

Pour effectuer un placement dans un livret d’épargne non réglementé, il suffit d’ouvrir un compte auprès d’une banque qui en propose, de réaliser les différentes formalités demandées et de fournir les dossiers exigés.

À souligner que tous les établissements bancaires ont le droit de proposer cette offre à leur clientèle.

Dans ce cadre, nous conseillons tout particulièrement DISTINGO par PSA Banque, qui offre l’un des meilleurs taux du marché actuellement pour son livret d’épargne non réglementé. De plus, l’ouverture du compte placement argent est 100 % gratuite et votre capital reste disponible 24/7. Et pour couronner le tout, vous pourrez souscrire complètement en ligne et en moins de 8 minutes !

4. Assurance vie : placement fiable sur le long terme

C’est quoi l’assurance vie ?

Ce placement financier a pour but d’épargner régulièrement certaines sommes d’argent afin de constituer un capital. Le montant correspondant est versé à un bénéficiaire en cas d’événement bien spécifique touchant le souscripteur : soit son décès soit sa survie.

Pour qui ?

L’investissement dans l’assurance vie est un placement particulièrement intéressant pour épargner sereinement de l’argent. En effet, il s’agit d’un support à la fois rentable et fiable qui s’adresse tout spécialement à ceux qui veulent faire fructifier leur argent sur plusieurs années, sans prendre de risque.

Pour rappel, il existe deux options possibles :

- Le contrat d’assurance vie monosupport dans le cadre duquel l’épargne est placée sur un fond unique (il s’agit du fonds euros)

- Le contrat multisupport qui implique, à l’inverse du fonds euros, la répartition du capital sur plusieurs supports, dont des unités de compte de l’assurance vie.

Quel rendement pour l’assurance vie ?

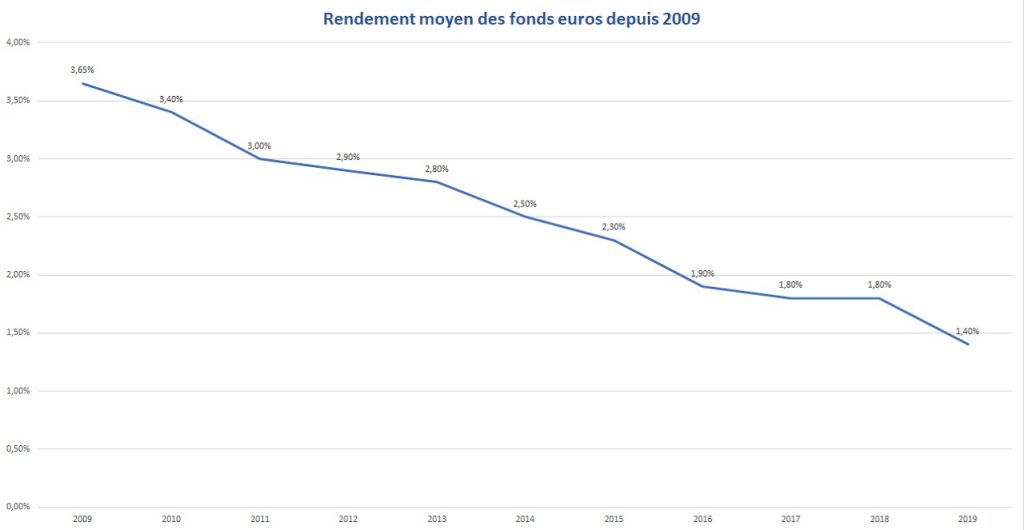

Si l’on tient compte du fonds en euros, le rendement moyen se trouvait aux alentours de 1,40 % en 2019. Sinon, la rentabilité dépend des assurances et des banques. Il s’avère alors judicieux de procéder à une comparaison des offres et des conditions sachant que le taux peut dépasser les 2 % voire les 3 %.

Ci-dessous un graphe illustrant l’évolution du rendement du fonds euros sur les 10 dernières années :

Bien que le fonds euros constitue assurément un placement fiable, il faut bien constater que le rendement du fonds euros ne cesse de diminuer au fil des années. Cela reflète la nécessité d’avoir un portefeuille bien diversifié pour combiner rentabilité, sécurité et performance.

Avantages |

Inconvénients |

|

|

Comment épargner son argent en assurance vie ? La solution Mon Petit Placement

![]()

Le placement argent assurance vie s’effectue via un intermédiaire qui va prendre en charge les versements. Ce type de support est généralement disponible auprès de :

- Assureurs

- Banques

- Courtiers en assurance

- Conseillers en gestion du patrimoine

Les retours utilisateurs sur Mon Petit Placement avis google ou Mon Petit placement avis forum sont assez positifs.

Pour ouvrir une assurance vie, procédez simplement ainsi :

- Se rendre sur le site Mon Petit Placement

- Passer par un simulateur placement argent d’Assurance Vie préalable

- Créer un compte

- Valider son compte

- Répondez aux questions sur votre projet

- Soumettre ses documents

- Mon Petit Placement vous contactera pour valider votre dossier

[/su_note]

5. PER ou Plan d’épargne retraite : un placement argent sur le long terme accompagné d’avantages fiscaux

C’est quoi ?

Le Plan Épargne Retraite ou PER a vu le jour avec la loi Pacte de 2019, sa finalité étant de bien préparer la retraite. Il remplace le Plan Épargne Retraite Populaire ou PERP. C’est un support permettant de gonfler la pension.

Le Plan Épargne Retraite ou PER a vu le jour avec la loi Pacte de 2019, sa finalité étant de bien préparer la retraite. Il remplace le Plan Épargne Retraite Populaire ou PERP. C’est un support permettant de gonfler la pension.

Pour qui ?

Le PER est un placement sûr qui convient aux travailleurs souhaitant se constituer un pécule en prévision des vieux jours. D’ailleurs, le montant correspondant ne peut être récupéré qu’au moment du départ à la retraite, sauf cas exceptionnels.

Quel rendement ?

Le rendement du PER varie en fonction de la banque ou de l’assureur. Globalement, celui-ci varie aux alentours de 1,5 à 2,5.

Avantages

- Fiscalité avantageuse

- Capital mis de côté en vue de la retraite

- Déblocage possible en cas d’accidents de la vie ou pour un projet lié à la résidence principale

Inconvénients

- Argent bloqué pour une longue durée sauf exception

- Frais de gestion relativement importants

Comment investir dans un plan d’épargne retraite ?

Pour investir dans un PER, vous devez vous rendre auprès d’une banque ou d’un assureur. Vous pouvez également vous adresser à un courtier agréé qui propose ce type de produit.

6. Plan d’épargne actions : portefeuille diversifié et avantageux fiscalement

C’est quoi ?

Ce produit d’épargne réglementé offre la possibilité aux souscripteurs de faire l’acquisition de titres et d’assurer la gestion de ce portefeuille d’actions. Le PEA donne droit à une fiscalité avantageuse, en l’occurrence une moindre imposition sur les revenus ainsi que les plus-values dégagées.

Pour qui

Le Plan d’Épargne en Actions ou PEA est un investissement qui s’adresse à différentes catégories d’investisseurs, jeunes et moins jeunes. Il convient aussi bien pour un placement argent à court terme ou à long terme. Ce support est composé de deux portefeuilles respectivement de liquidité et d’actifs.

Quel rendement ?

Le rendement d’un Plan d’Épargne en Actions dépend des actions qui le composent, sachant qu’il peut grimper jusqu’à 7 % voire plus pour les entreprises les plus intéressantes.

Voici par exemple, le graphique d’évolution de l’action LVMH, un actif particulièrement attrayant :

Avantages

- Exonération d’impôt sur le revenu après une certaine période

- Possibilité d’investir directement sur des actions et choisir les secteurs qui vous intéressent

- Diversifier efficacement le portefeuille

Inconvénients

- Retraits impossibles avant 5 ans

- Capital non garanti (sauf sur des placements sécurisés éligibles)

- Risque lié à chaque action

Comment investir dans le PEA ?

Pour investir dans un plan d’épargne d’actions, vous pouvez vous fier à un courtier agréé comme Bourse Direct. Les démarches sont simples :

- Inscrivez-vous sur le site en vue d’ouvrir un compte PEA

- Finalisez votre inscription en validant votre identité

- Effectuez un dépôt

- Placez les ordres souhaités

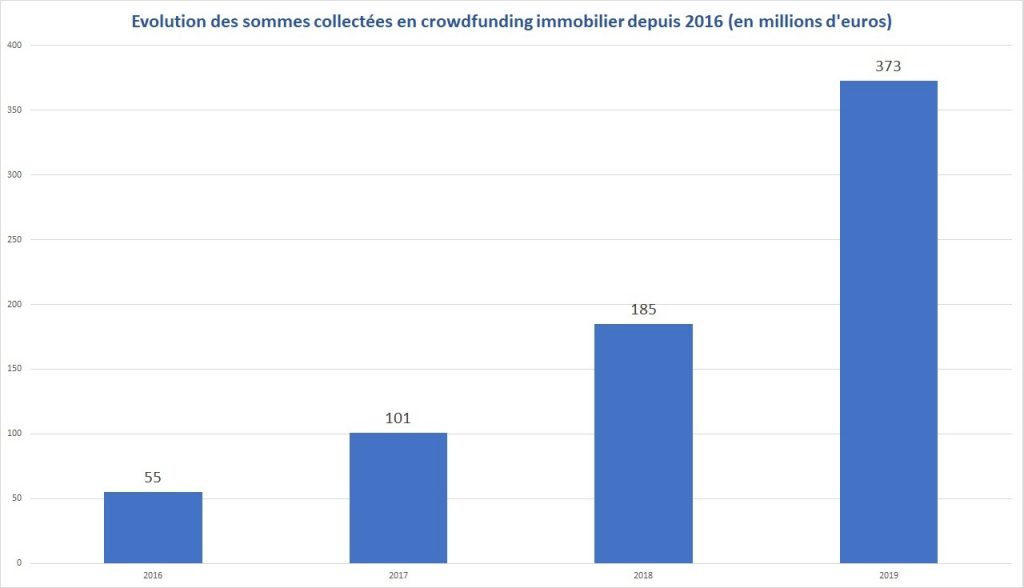

7. Crowdfunding immobilier : un placement argent rentable facile d’accès

C’est quoi ?

Le crowdfunfing est un investissement appartenant à catégorie des « financements participatifs ». Le principe est simple : de nombreux investisseurs placent et mettent leur argent en commun pour concrétiser des projets immobiliers d’envergure.

Pour qui ?

Le crowdfunding immobilier est un placement qui s’adresse à ceux qui veulent investir dans la pierre, mais qui ne disposent pas de fonds suffisant pour cela. Le crowdfunding immobilier est accessible à seulement 1 000 €. En outre, la durée du placement est relativement courte (dès 1 an, jusqu’à 5 ans).

Quel rendement pour un placement d’argent en crowdfunding ?

Ce placement argent permet de profiter d’un rendement moyen allant de 7 à 10 % environ.

Dans tous les cas, le montant collecté au fil des années n’a cessé d’augmenté au fil des années. Le graphique ci-dessous l’illustre bien :

Avantages

Avantages

Avantages

Avantages- Taux de rendement attrayant

- Accès simple

- Durée d’investissement plutôt court

Inconvénients

- Risque plus ou moins élevé

- Nécessité de bien étudier le projet pour éviter les mauvaises surprises

- Fiscalité assez élevée

Comment investir ?

Voici les étapes à suivre pour investir dans un crowdfunding immobilier :

8. L’immobilier locatif : un placement argent rentable indétrônable

C’est quoi ?

Investir dans l’immobilier, c’est tout simplement acheter un bien immobilier dans le but d’en tirer profit, notamment pour les mettre en location. En général, il s’agit d’un logement, mais il est également possible de faire un placement dans l’immobilier commercial ou industriel.

Investir dans l’immobilier, c’est tout simplement acheter un bien immobilier dans le but d’en tirer profit, notamment pour les mettre en location. En général, il s’agit d’un logement, mais il est également possible de faire un placement dans l’immobilier commercial ou industriel.

Pour qui ?

Cet investissement fiable et rentable s’adresse à ceux qui recherchent un placement sécuritaire et à long terme.

Quel rendement pour l’investissement immobilier locatif ?

En France, le rendement moyen de l’investissement immobilier locatif frôle les 6 %. Dans tous les cas, il faut bien garder à l’esprit que le prix de l’immobilier en France affiche une tendance constamment à la hausse au fil des années.

Avantages

- Ressources stables

- Fiscalité avantageuse, notamment via la loi Pinel

- Rentabilité croissante

Inconvénients

- Exige un capital de départ relativement élevé

- L’immobilier implique d’importants frais d’entretien

9. La crypto-monnaie : un placement argent rentable, mais à risque

C’est quoi ?

La crypto-monnaie est une devise virtuelle qui ne transite par les traditionnels organismes comme la Banque Centrale.

La crypto-monnaie est une devise virtuelle qui ne transite par les traditionnels organismes comme la Banque Centrale.

Pour qui ?

Pouvant se montrer très volatile, la crypto-monnaie est un placement qui s’adresse plus aux investisseurs qui n’ont pas peur de prendre des risques.

Quel rendement pour un placement d’argent en monnaies virtuelles ?

Avant tout, il faut souligner qu’investir dans des crypto-monnaies a des risques. La volatilité est une caractéristique qui implique que leur valeur peut à la fois diminuer et s’accroître soudainement. Ce qui permettrait d’obtenir des gains substantiels. Néanmoins, les pertes peuvent aussi être conséquentes. Il n’est d’ailleurs pas possible de définir un rendement spécifique, tellement les cours peuvent bouger.

Avantages

- Un placement novateur

- Placement pouvant être très rentable

Inconvénients

- Investissement volatil et imprévisible

- Risques de fraudes pour certains projets

10. Indices boursiers : un placement d’argent rentable et diversifié

C’est quoi ?

Un indice boursier est un placement diversifié qui suit l’évolution d’un ensemble d’entreprises. Parmi les plus connus, il y a le CAC 40, le NASDAW, le DOW JONES ou encore le DAX 30.

Pour qui ?

Cet investissement s’adresse plus particulièrement aux investisseurs qui veulent diversifier leur portefeuille sans prendre de risque.

Quel rendement pour un placement d’argent dans l’indice boursier ?

Il n’existe pas de rentabilité globale pour les indices boursiers. Chaque indice présente des rentabilités spécifiques.

À titre d’exemple, le CAC 40 affiche une croissance de 8,5 % depuis l’année 1986. Et voici un graphe qui illustre l’évolution de cet indice boursier depuis 1965.

Avantages

Avantages

Avantages

Avantages- Placement diversifié

- Rentabilité intéressante

- Frais moindres en faisant appel au fonds indiciel

Inconvénients

- Des titres ciblés

- Manque de flexibilité

Comment investir dans un indice boursier ?

Voici les étapes simples à suivre pour investir dans un indice boursier :

- Inscrivez-vous sur XTB

- Effectuez un versement

- Choisissez l’indice boursier qui vous intéresse

- Placez et validez votre ordre

11. Private equity : financement participatif à long terme

C’est quoi ?

Aussi appelé capital-investissement, le Private Equity s’adresse aux investisseurs qui souhaitent participer au capital d’une petite ou moyenne entreprise qui n’est pas coté en bourse. C’est un placement qui présente un avantage sur le long terme.

Aussi appelé capital-investissement, le Private Equity s’adresse aux investisseurs qui souhaitent participer au capital d’une petite ou moyenne entreprise qui n’est pas coté en bourse. C’est un placement qui présente un avantage sur le long terme.

Pour qui ?

Ce placement s’adresse alors aux investisseurs qui recherchent un rendement sur le moyen ou le long terme et qui font preuve de stratégie dans leur placement.

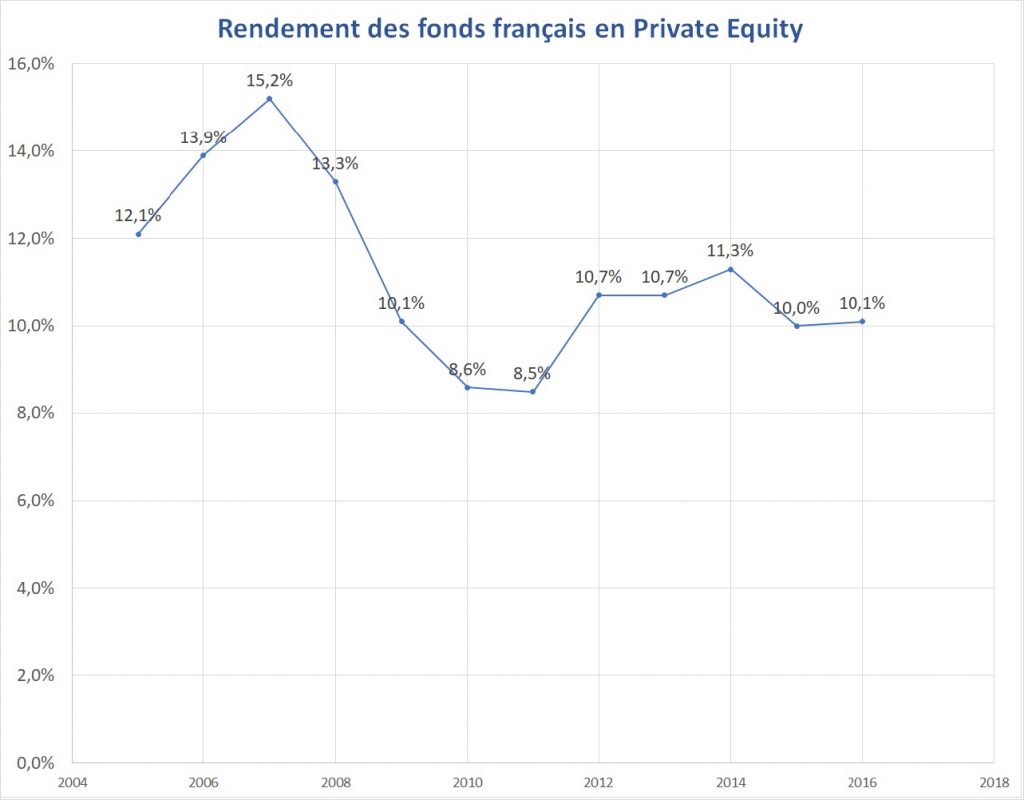

Quel rendement pour le capital-investissement ?

Le rendement moyen du Private Equity se situe autour de 8 et 10 %. À noter toutefois que cette rentabilité peut monter jusqu’à 20 % pour un capital retournement (l’entreprise soutenue est en difficulté).

Ci-dessous un graphe qui résume le rendement moyen du Private Equity entre 2005 et 2016. L’on notera que la performance tend à se stabiliser autour de 10 % depuis 8 ans.

Avantages

Avantages

Avantages

Avantages- Rendement à long terme intéressant

- Gestionnaires expérimentés

- Des projets divers, des secteurs diversifiés

- De multiples opportunités.

Inconvénients

- Succès tributaire du succès de l’entreprise

- Risque de perte de capital (surtout pour le cas d’une entreprise en difficulté – capital retournement)

- Capital bloqué sur de nombreux mois.

12. SCPI : un investissement immobilier réglementé

C'est quoi ?

Les SCPI ou Sociétés Civiles de Placement Immobilier permettent d’investir dans l’immobilier professionnel (bureaux, locaux commerciaux…) en transitant par une société de gestion. Concrètement, l’investisseur acquiert des parts SCPI et encaisse des gains via les loyers que rapportent les bâtiments inclus dans la SCPI.

Les SCPI ou Sociétés Civiles de Placement Immobilier permettent d’investir dans l’immobilier professionnel (bureaux, locaux commerciaux…) en transitant par une société de gestion. Concrètement, l’investisseur acquiert des parts SCPI et encaisse des gains via les loyers que rapportent les bâtiments inclus dans la SCPI.

Pour qui ?

Ce placement peut convenir à tous les profils d’investisseurs, mais il convient plus à ceux qui recherchent le minimum de risques. Dans tous les cas, c’est un placement qui requiert une situation financière stable.

Quel rendement pour un placement d'argent dans les SCPI ?

Aussi appelé investissement « pierre-papier », ce placement affiche un rendement compris entre 4 et 7 %.

Avantages

- Rentabilité attrayante

- Source de revenus réguliers

- Un placement accessible à tous

- La gestion est assurée par un Tiers

Inconvénients

- Placement à moyen voire long terme (jusqu’à 10 ans)

- Prévoir des frais de sortie

13. Gestion de portefeuille sous mandat : un placement argent sous contrôle

C'est quoi ?

Comme son appellation le laisse deviner, ce type de placement implique que l’investisseur donne un mandat à un professionnel qui va assurer la gestion de son portefeuille d’actifs financiers.

Pour qui ?

Une gestion sous mandat, ou gestion de portefeuille pilotée, vous permet d’effectuer des placements en toute sérénité. C’est une formule idéale pour les investisseurs qui ne veulent pas prendre de risques. Des professionnels chevronnés s’occupent des investissements à votre place. Vous leur communiquez néanmoins votre profil d’investisseur : prudent ? Dynamique ? Agressif ?

Quel rendement ?

Le rendement d’une gestion sous mandat dépend des supports dans lesquels vous souhaitez investir, mais également de la stratégie de placement adoptée.

Prenons l’exemple d’un contrat d’assurance vie dans le mode sous mandat. Le rendement moyen sur 3 ans est d’un peu plus de 4 % dans le cadre d’une stratégie prudente. Le rendement montre à 4,3 % pour une stratégie dynamique. Il frôle les 6 % avec une stratégie plus agressive.

Avantages

- Portefeuille diversifié

- Possibilité de choisir votre profil d’investissement

- La gestion est déléguée

- Suivi en temps réel de la gestion

Inconvénients

- Respect d’un seuil minimum d’investissement

14. LMNP: investissement immobilier locatif délégué

C'est quoi ?

LMNP est l’acronyme de Location Meublée Non Professionnelle. Ce statut concerne les propriétaires dont le ou les logements en location sont meublés et destinés à un usage non professionnel. Cela leur permet alors de bénéficier d’un régime fiscal avantageux, en plus d’un revenu régulier à long terme.

Pour qui ?

Le LMNP ou location meublée non professionnelle séduit par sa fiscalité avantageuse. C’est un investissement immobiliser qui intéresse tout particulièrement les personnes désireuses d’anticiper la retraite.

Quel rendement pour le LMNP ?

Cet actif affiche un rendement avoisinant les 4 – 5 % en sachant que les revenus sont défiscalisés. Avec le système ARD ou Amortissement réputé différé, le bien peut être amorti par le biais des loyers encaissés.

Dans tous les cas, il existe quelques astuces pour s’assurer de la rentabilité. Prenons le cas d’un EHPAD. Voici les éléments déterminants impactant sur ce rendement :

- La valeur du bien immobilier

- Son état

- Les qualités du gestionnaire

- Les spécificités du bail

- La durée ferme du bail

- Les risques potentiels de diminution des loyers

- Les risques que le gestionnaire rende son tablier

Avantages

- Un secteur porteur

- Délégation de la gestion

- Possibilité de choisir entre différentes catégories (tourisme, affaire, seniors, étudiants)

- Les frais d’acquisition sont déductibles

Inconvénients

- La valeur du bien est tributaire des taux d’intérêt et de l’exploitation

- Risque de perte en cas de faillite de l’exploitant

- Nécessite un capital conséquent

Comment investir en LMNP ?

Ce type d’investissement requiert de disposer d’un certain capital pour pouvoir se lancer. Contracter un emprunt peut alors se révéler nécessaire. Une fois que les fonds sont disponibles, il ne reste plus qu’à choisir le type de bien dans lequel il faut investir. Il faut alors faire attention à sélection un bien intéressant qui a toutes les chances de trouver de bons locataires.

15. ETF : pour diversifier le portefeuille avec un investissement passif

C’est quoi ?

L’ETF ou Exchange Traded Funds peut être composé d’actions ou d’obligations émises à des centaines d’entreprises ou des États. Le principe est d’investir en toute simplicité en Bourse en se calquant sur un indice boursier dit de référence. L’ETF va ainsi répliquer les performances de ce dernier. Il peut par exemple s’agir du CAC40 ou encore du DOW JONES.

Pour qui ?

Les ETF s’adressent à toutes les catégories d’investisseurs, débutants ou aguerris. Ces investissements sont qualifiés de passifs dans la mesure où ils permettent d’obtenir des gains sans avoir à bouger le petit doigt.

Quel rendement pour les ETF ?

Les gains possibles avec les ETF sont ceux que permet la performance des indices de référence. Dans tous les cas, en choisissant les bons indices boursiers, les chances de succès sont élevées.

Voici par exemple un graphique retraçant les performances du NASDAQ sur les 5 dernières années :

Avantages

- Placement à la portée de tout le monde

- Frais allégés

- Investissement passif

- Portefeuille diversifié et à moindre coût

- Il existe des ETF compatibles avec le PEA ou Plan d’Épargne Actions

Inconvénients

- Possibilité de perdre du capital

- Perte possible au change en cas d’ETF suivant des indices boursiers en devise étrangère

Comment investir dans les trackers ?

Pour pouvoir investir dans les ETF, vous pouvez ouvrir un compte auprès de eToro ou XTB. Grâce à eux, vous pourrez vous constituer un portefeuille ETF qui correspond à vos besoins et vos objectifs avec 0% de commissions.

Votre capital est en danger. D’autres frais s’appliquent. Pour plus d’informations, visitez etoro.com/trading/fees.

Les meilleures plateformes pour placement argent

Pour bien placer son argent, il vous faut un courtier fiable et réputable qui vous permettra de diversifier votre portefeuille facilement avec des frais abordables.

1. eToro: meilleure plateforme pour placer son argent cette année

eToro est une plateforme de trading qui existe depuis l’année 2017. Sa particularité réside dans le fait qu’elle propose à ses membres de découvrir et d’appliquer le trading social.

eToro est une plateforme de trading qui existe depuis l’année 2017. Sa particularité réside dans le fait qu’elle propose à ses membres de découvrir et d’appliquer le trading social.

Les produits proposés

De nombreux produits sont disponibles sur eToro pour faciliter le trading et pour diversifier facilement et efficacement le portefeuille d’actifs. Pour que chacun puisse optimiser ses placements, la plateforme a mis en place un système de « CopyTrader » et des « CopyPortfolios ».

Concernant le CopyTrader, cette option vous donne la possibilité de suivre de réels traders pendant qu’ils investissent en Bourse. Vous pourrez ensuite vous en inspirer en tenant compte de tous les paramètres entrant en compte : profil du trader, type de placement, nature du portefeuille…

Pour ce qui est des CopyPortfolios, il en existe deux catégories, les Trop Trader Portfolios rassemblant les meilleurs traders sur eToro sur le long terme et les Market Portfolios qui regroupent des CFD, matières premières ou ETF dans le cadre d’une stratégie de trading spécifique. L’objectif est de permettre aux investisseurs d’amoindrir les risques de manière durable tout en progressant en tant que CopyTrader. Dans tous les cas, ils peuvent diversifier efficacement leur portefeuille.

Les actifs disponibles

- Actions émises par des entreprises basées un peu partout dans le monde

- Matières premières (or, platine, pétrole…)

- Devises (trading forex)

- Crypto-monnaies

- Indices boursiers

- ETF – Exchange-Traded Fund

Avantages

- Véritable plateforme de trading social

- Possibilité de copier les stratégies gagnantes des autres traders

- Courtier dûment régulé

- Des actifs diversifiés

- Minimum d’investissement accessible à tous (50 $)

- Frais de courtage avantageux

- Formation gratuite au trading

- Filtres avancés pour trier les actifs selon des critères spécifiques à vos besoins

- Intelligence artificielle pour des analyses stratégiques sur les marchés financiers

- Calendriers économiques pour un suivi optimal des événements

- Graphiques détaillés pour une vue complète des tendances du marché

Inconvénients

- Existence d’actifs plutôt risqués comme la crypto-monnaie

- Tendance à ne pas être autonome dans le trading

2. Hello Bank! : large choix de produits

Hello Bank! est la marque commerciale sous laquelle BNP Paris propose des services bancaires en ligne depuis l’année 2013. Fin 2019, le nombre de ses clients dépasse le cap des 500 000.

Les produits proposés

Hello Bank! propose un large choix de produits. En plus des comptes bancaires, il y a également les solutions de prévoyance, le crédit immobilier et le crédit consommation.

Les actifs disponibles

Les investisseurs peuvent effectuer des placements en Bourse ou opter pour le Plan Epargne Actions avec Hello Bank! Il est également possible de se tourner vers d’autres placement argent disponible comme l’assurance-vie ou encore l’épargne par le biais du LDD, le livret A ou encore le livret +.

Avantages

- Une carte bancaire gratuite pour les particuliers

- Des conseillers pour accompagner les clients

- Accessible depuis une appli

Inconvénients

- Assurance vie qui n’est pas la plus compétitive

- Opérateur pas forcément spécialisé en opérations boursières

3. XTB : Broker fiable et idéal pour investir en bourse

![]() Présent sur le marché international depuis plus d’une dizaine d’années, XTB est un broker reconnu et fiable régulé par plusieurs organismes responsables sur le marché. En effet, la plateforme dispose d’une régulation de la part de la CySEC, du FCA, du KNF ainsi que du IFSC.

Présent sur le marché international depuis plus d’une dizaine d’années, XTB est un broker reconnu et fiable régulé par plusieurs organismes responsables sur le marché. En effet, la plateforme dispose d’une régulation de la part de la CySEC, du FCA, du KNF ainsi que du IFSC.

Les produits proposés

En matière de produits financiers, XTB propose à ses utilisateurs un large choix.

Les actifs disponibles

XTB propose à ses utilisateurs plus de 5400 actifs financiers sur lesquels investir. Grâce à son catalogue hautement diversifié, il vous donne la possibilité de diversifier vos investissements. Vous pouvez retrouver les indices boursiers, les actions, les obligations, les matières premières, les paires de devises Forex ou encore les crypto-monnaies les plus populaires

Avantages

- Large sélection d’actifs disponibles

- Des frais assez compétitifs

- Des spreads assez faibles

- Aucune commission prélevée sur les actions

- Un compte démo disponible

Inconvénients

- Pas de compte PEA

4. Fortuneo : idéal pour un placement argent en assurance

![]() La banque en ligne Fortuneo existe depuis 2000. Il s’agit d’une marque commerciale d’Arkéa Direct Bank, du groupe Arkéa. L’établissement est également un prestataire en matière de services d’investissement. Il s’agit, en outre, d’un courtier en assurances.

La banque en ligne Fortuneo existe depuis 2000. Il s’agit d’une marque commerciale d’Arkéa Direct Bank, du groupe Arkéa. L’établissement est également un prestataire en matière de services d’investissement. Il s’agit, en outre, d’un courtier en assurances.

Les produits proposés

Fortuneo propose à ses clients d’ouvrir un compte bancaire, mais pas seulement. Cette banque en ligne propose également des formules d’assurance auto et accorde des crédits immobiliers.

Les actifs disponibles

Les investisseurs intéressants ont le choix entre quelques actifs auprès de Fortuneo. Il s’agit notamment de :

- Livrets d’épargne

- Bourse

- Assurance-vie

Avantages

- Banque de détail non cotée

- Enseigne destinée aux particuliers

- Cartes bancaires avantageuses

- Possibilité de se connecter via une appli

- Tarifs intéressants

- Offre intéressante pour investir en Bourse

Inconvénients

- Pas d’offres pour les professionnels

- Le compte ne peut pas être renfloué en utilisant des espèces

Exemple d'un placement d'argent bien diversifié

Un placement argent doit impérativement être diversifié pour optimiser sa performance. L’équilibre est le mot d’ordre. Même si vous n’êtes pas un investisseur audacieux, il reste possible d’avoir quelques actifs à risque, parallèlement aux investissements sûrs.

Il faut donc un peu de tout dans votre portefeuille d’actifs : actions et obligations, participation à des SCPI, livret d’épargne, assurance-vie, immobilier, financement participatif, un peu de crypto-monnaies…

Voici un exemple de répartition pour un placement bien diversifié :

- 25 % en liquide : compte courant, Plan Épargne Logement, livret A

- 25 % investis en Bourse : PEA et ETF

- 20% placés dans l’immobilier : investissement immobilier locatif + placement « pierre-papier »

- 25 % placés en obligations : fonds en euros – assurance-vie

- 5 % de placements à risque: dans la crypto-monnaie par exemple

Comment identifier mon profil investisseur pour un placement argent ?

Le profil investisseur définit/illustre la manière dont un trader va se comporter en Bourse. Connaître ce profil permet de mieux choisir les meilleurs placements.

Il existe 5 facteurs qui influent grandement sur le profil investisseur, à savoir :

- L’âge (d’une manière générale, les plus jeunes prennent plus de risques) ;

- Le statut familial: célibataire, en couple, parent…

- La situation patrimoniale: précaire, stable, confortable ;

- Les objectifs: complément de revenus, constitution d’un capital (pour la retraite, les études d’un enfant, un projet…) ;

- Le délai: court terme, moyen terme, long terme ;

- La propension au risque: prudent, audacieux, agressif.

Ces différents éléments permettent d’ébaucher un profil d’investisseur. Voici un tableau qui résume tout cela :

| Profil investisseur | Prudent | Raisonnable | Dynamique |

| Âge | Plus de 55 ans | 35 à 55 ans | Moins de 35 ans |

| Statut familial | Avec enfants | En couple | Célibataire |

| Objectifs visés | Compléments de revenu stables | Préparation de la retraite | Compléments de revenus (bonus) |

| Délai d’investissement | < 1 an | 1 < < 5 ans | > 5 ans |

| Propension au risque | Faible (< 5 %*) | Moyenne (5 < < 15 %*) | Forte (15 < < 25 %*) |

*Diminution de la valeur de votre placement que vous pourriez tolérer sur un délai d’une année.

67% des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils négocient des CFD avec ce fournisseur. Vous devriez vous demander si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Placer son argent : les 3 erreurs les plus courantes à éviter

Le placement de votre argent doit obéir à une certaine logique pour que la démarche soit fructueuse. Voici quelques-unes des erreurs qu’il faudrait éviter :

Se concentrer sur les livrets d’épargne

Les livrets d’épargne présentent l’avantage d’être sans risque. Néanmoins, il faut garder à l’esprit que le taux de rendement est très bas : notamment 0,5 % en 2020 pour le livret A. Cette rentabilité est d’autant plus risible que le taux d’inflation est trois fois plus important au titre de 2019 : 1,5 %.

Investir tout son argent dans des investissements peu liquides

Les investissements immobiliers sont très appréciés pour leur côté sûr et pour leur rentabilité sur le long terme. Certains ont alors tendance à placer tout leur argent sur ce type de support. Cela peut s’avérer pénalisant en cas de besoin de liquidités urgents ou en cas d’imprévus de la vie.

Placer son argent exclusivement dans des placements très rentables, mais aussi très risqués

Vouloir trop peut mener à votre perte. En effet, votre placement n’est pas sécuritaire. Certes, vous avez des chances d’empocher gros à tout moment, mais le contraire est également valable. En effet, vous risque également de perdre tout ou partie de votre épargne à tout moment.

Placement argent : 3 conseils pour assurer le succès

Bien diversifier vos meilleurs placements

Il est essentiel de varier les investissements et rester raisonnable pour ne pas tout perdre à force d’être trop vorace :

- Les livrets d’épargne restent des investissements sûrs, il est préférable qu’ils soient présents dans le portefeuille, mais pas de façon exclusive

- Les investissements liquides et moins liquides doivent être équilibrés (par exemple : livret bancaire vs immobilier)

- Les placements à risques, mais très rentables, méritent tout de même leur place dans votre portefeuille, mais doivent rester sous un certain seuil (pas plus de 10 %). L’idéal est de se fixer une limite de perte qui motiverait un changement de stratégie.

Tenez compte de votre profil investisseur pour prendre les meilleures décisions de placement d'argent

Tenir compte de votre profil investisseur, c’est tenir compte de vos objectifs, de vos contraintes de vie et de vos projets.

- L’investisseur défensif préfèrera des placements très sûrs

- Le raisonnable est prêt à prendre un « petit risque » pour gagner plus. Il accepterait de perdre 800 € si un gain de 1500 € était possible

- Le dynamique est bien prêt à prendre des risques. Il serait prêt à perdre 2 500 € s’il a une chance (en contrepartie) d’empocher 6 000 €

- L’agressif est capable de réinvestir après avoir constaté une perte de valeur linéaire de 10 % d’un actif sur une période de 3 mois : les risques ne lui font pas peur.

Prendre considération de l’horizon de placement pour mieux épargner

Tenez compte de l’horizon d’investissement pour chaque épargne afin de ne jamais être pris au dépourvu :

- L’épargne de précaution (le livret A en est une parfaite illustration) est indispensable pour mieux affronter les éventuels imprévus. Un montant correspondant à 4 – 6 mois de salaire serait raisonnable

- Une épargne à moyen terme peut être mise en place en vue d’un projet dans un futur proche comme l’achat d’une voiture ou d’un appartement. Le placement doit être étudié de façon à être sûr de récupérer facilement l’argent quand cela s’avère nécessaire.

- L’épargne à long terme vise donc un horizon plus lointain comme la retraite ou les études d’un enfant encore jeune. Cet investissement peut aller jusqu’à 10 ans.

Voici une nouvelle simulation placement argent banque détaillant la composition d’un portefeuille de placement de votre argent :

- 3 – 4 mois de salaire placés sur un livret bancaire en guise d’épargne de précaution

- 50 % de l’épargne sur un fonds euros au rendement confortable de 2,5 %

- 25 % dans la « pierre-papier » par le biais d’une SCPI

- 25 % dans un contrat d’assurance-vie.

67% des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils négocient des CFD avec ce fournisseur. Vous devriez vous demander si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Quel placement argent sans risques en 2026 ?

Pour investir sans risque, où faut-il placer son argent ? Voici 5 conseils et idées en ce sens :

- Le livret bancaire reste un incontournable pour un placement sans risque. Bien que le taux soit assez bas, le rendement est assuré et il n’est pas possible de perdre son capital ;

- Il est important de savoir qu’en plus d’être des placements sans risque, le livret A et le LDDS bénéficient d’une exonération d’impôt et des prélèvements sociaux;

- Le Plan Épargne-Logement permet de mettre de l’argent de côté tout en ayant l’assurance d’un rendement. Néanmoins, il faut prévoir un plan compris entre 4 et 12 ans, d’un côté, pour une récupération sans contraintes et, d’un autre, pour bénéficier d’une fiscalité avantageuse

- L’assurance-vie est une formule permettant d’épargner à moyen et long terme, mais aussi à court terme en fonction des projets de chacun. Ce support est intéressant, mais il est indispensable de bien étudier les offres disponibles

- Attention, au-delà du caractère sans risque des placements cités ci-dessous, il ne faut pas qu’ils constituent l’ensemble du portefeuille lequel doit toujours rester diversifié.

Quel est le meilleur placement argent qui rapporte le maximum de rendements ?

Vous voulez savoir quels sont les meilleurs placements qui rapportent le plus ? De manière générale, un placement argent rentable est souvent le plus risqué. Les actifs les plus intéressants sont souvent les plus volatiles.

Vous voulez savoir quels sont les meilleurs placements qui rapportent le plus ? De manière générale, un placement argent rentable est souvent le plus risqué. Les actifs les plus intéressants sont souvent les plus volatiles.

- Acheter des actions est une option envisageable pour booster le rendement. En plus des dividendes versés par les entreprises, il y a également la vente de ces titres lorsque la tendance le suggère dans le but de dégager une plus-value. Cela permet de profiter d’un taux de rentabilité pouvant monter jusqu’à 7 % annuellement ;

- Les obligations constituent également une alternative intéressante pour bénéficier d’une rentabilité intéressante. De la même manière qu’avec les actions, vous allez empocher des gains (sous forme d’intérêt cette fois-ci) et vous pouvez aussi céder vos titres pour obtenir une plus-value. Ici, le rendement peut aller jusqu’à 5 % annuellement ;

- Le crowdfunding peut afficher un rendement allant jusqu’à 10 %. Pour profiter pleinement du financement participatif, il est vivement conseillé d’étudier minutieusement le projet auquel vous allez participer afin d’éviter les mauvaises retombées ;

- La crypto-monnaie est un placement qui peut s’avérer rentable. À l’image du Bitcoin, sa valeur globale ne cesse d’augmenter au fil des années. Néanmoins, il existe également un risque réel de perdre du capital en cas de fluctuations imprévues de ce titre.

Conclusion : quel est le meilleur de placement d'argent ?

Dans l’absolu, il n’existe pas de manière parfaite de placer votre argent. En effet, tout dépend d’abord du profil investisseur, des objectifs, de la situation familiale, des projets sans oublier le goût du risque. Il faut également tenir compte du capital disponible, de la stabilité financière, sans oublier les éventuels besoins en termes financiers dans un avenir plus ou moins proche.

Quoi qu’il en soit, il y a quand même une règle qui mérite d’être retenue : l’investissement doit impérativement être diversifié. Aujourd’hui, la manière la plus simple de bien structurer vos placements est de faire appel à un broker fiable comme eToro qui met à votre disposition les produits et outils indispensables pour cette diversification.

67% des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils négocient des CFD avec ce fournisseur. Vous devriez vous demander si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Questions fréquentes

Comment savoir quel meilleur placement pour son argent ?

Dans l’absolu, le meilleur placement serait le plus rentable, c’est-à-dire celui qui vous permettrait d’obtenir un maximum de bénéfices, de revenus, de plus-values ou encore de dividendes… Mais pour savoir quel est le meilleur placement argent, il faut tenir compte de vos objectifs : voulez-vous gagner un maximum en un minimum de temps, peu importe les risques ? Ou alors, vous préférez avoir l’assurance d’empocher un certain montant, sans prendre de risque ? Tout cela peut définir le meilleur placement argent en 2020. L’essentiel étant de bien diversifier votre portefeuille.

Quels sont les placements qui rapportent le plus ?

Les placements qui rapportent le plus sont généralement les plus risqués. Parmi les plus intéressants, on peut citer certains l’investissement en Bourse (actions, indices boursiers, ETF), la crypto-monnaie ou encore l’immobilier (SCPI ou crowdfunding). Le taux de rendement oscille entre 5 % et plus de 10 %.

Quand vaut-il mieux placer de l’argent ?

« Aujourd’hui » est le meilleur moment de placer votre argent. Tant que vous avez de l’épargne, il ne faut pas tarder à faire des investissements de manière à ce que le montant dont vous disposez puisse fructifier. Certains attendent que les marchés financiers soient favorables. D’autres comptent sur un signe du destin. Si vous avez encore des doutes sur la manière dont vous allez placer votre argent, vous pouvez vous tourner vers des placements fiables comme les obligations ou les livrets d’épargne.

Où placer son argent quand on est jeune ?

Les jeunes ont tout intérêt à effectuer des placements à long terme, pour assurer l’avenir. Ils peuvent se tourner vers un livret d’épargne adapté aux jeunes. Il y a également l’option du PEL ou Plan Épargne-Logement, en vue d’une acquisition immobilière future. Dans le domaine de l’immobilier, le SPCI se révèle aussi attrayant pour les jeunes. Enfin, l’assurance-vie constitue une option incontournable.

Quel est le meilleur placement argent à court terme ?

Les plus doués à la Bourse peuvent profiter des fluctuations de certaines actions pour dégager de belles plus-values. Les livrets bancaires constituent, pour leur part, des placements fiables qui vous évitent toute mauvaise surprise. Et si vous voulez vraiment la sécurité, vous pouvez investir dans des valeurs refuges comme l’or.

Existe-t-il un placement d'argent qui rapporte tous les mois ?

Oui, il existe de nombreuses options envisageables pour avoir des revenus mensuels. L’investissement immobilier locatif en fait partie. À partir du moment où vous trouvez un locataire, vous avez une ressource stable tous les mois. Il y a également les SPCI, le crowdfunding immobilier ou encore la Bourse.

{

"@context": "http://schema.org/",

"@type": "Review",

"description" : "L'équipe de Actufinance propose un guide où placer son argent",

"itemReviewed": {

"@type":"CreativeWorkSeries",

"name": "placement argent"

},

"author": {

"@type": "Person",

"name": "Actufinance"

},

"reviewRating": {

"@type": "Rating",

"worstRating": "0",

"bestRating": "5",

"ratingValue": "4.9"

}

}

Hando Tiana

Rédactrice Experte en Crypto-Monnaie