Après un lundi chaotique sur les obligations, la séance asiatique de mardi démarre dans une ambiance de prudent soulagement. Les nerfs se sont calmés suite à une adjudication de JGB à 10 ans très bien passée, même si le yen recule légèrement face au dollar.

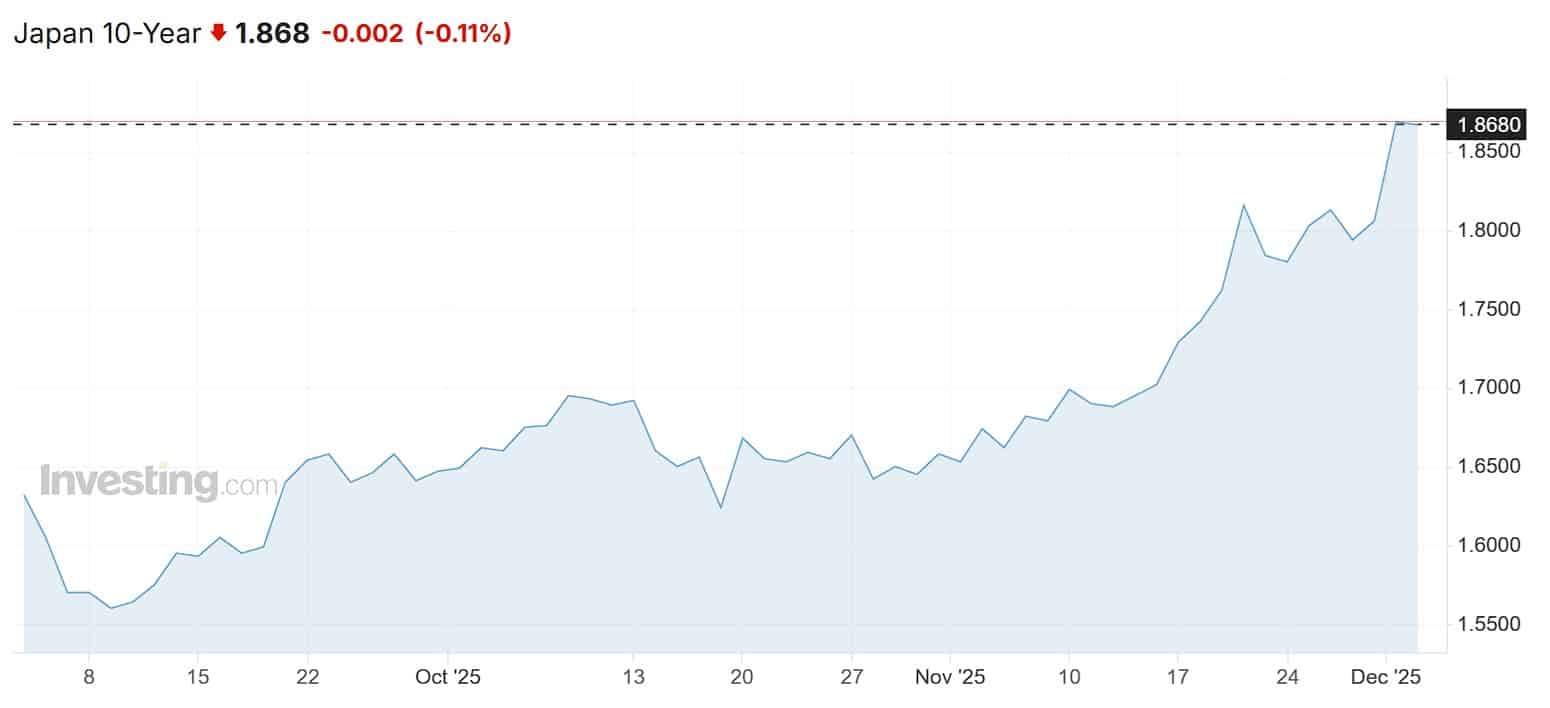

Ainsi, le rendement du 10 ans japonais reflue, après avoir touché la veille un plus haut proche de 1,88 %, son niveau de 2008. Toutefois, les marchés de change demeurent fébriles malgré ce répit, comme le montre la paire USD/JPY qui reste ancrée autour de 155,7.

Une adjudication 10 ans qui rassure après le choc sur les JGB

L’enjeu de cette adjudication était crucial après plusieurs semaines de tension sur les JGB. Mais la plus forte demande enregistrée depuis septembre a immédiatement soutenu les futures et détendu le rendement de référence, montrant l’existence d’un appétit marqué.

Une bonne tenue qui rassure donc les investisseurs sur la capacité du marché à absorber l’offre de dette, en dépit d’inquiétudes budgétaires qui persistent. C’est donc avec soulagement qu’on voit s’éloigner -pour le moment – le scénario d’une spirale haussière incontrôlée sur les taux domestiques, ce qui limite le risque de contagion vers les courbes souveraines étrangères.

Ueda entretient le suspense sur la hausse de décembre

Cependant, il faut aussi rappeler que la dynamique du yen reste impactée par le discours de Kazuo Ueda. Car ce lundi, le gouverneur de la BoJ a indiqué qu’il examinerait lors de la réunion des 18 et 19 décembre les « avantages et inconvénients » d’un relèvement des taux. Un signal qui annonce un potentiel tour de vis.

Les marchés de swaps intègrent désormais environ 70 % de probabilité d’une hausse de 25 points de base vers 0,75 %. Toutefois, Ueda insiste sur ses deux objectifs prioritaires : de salaires plus dynamiques et d’une inflation durablement proche de la cible officielle de 2 %. Et rappelle que tout cycle de resserrement restera graduel et dépendant de ces objectifs.

Pour les autorités japonaises, la priorité reste d’éviter un nouvel affaiblissement brutal de la devise. Comme nous l’analysions dans notre dernier article sur la surveillance du yen, le ministère des Finances garde la possibilité d’agir dès qu’il jugera que le change entre trop durablement dans une zone excessive.

Dollar stable, Fed dovish : un découplage délicat à gérer

De l’autre côté du Pacifique, le dollar reste étonnamment solide après plusieurs séances de repli, quoique tout en discrétion. Reflet d’un positionnement déjà très allégé des investisseurs, l’indice mesurant le billet vert face à un panier majeur oscille autour de 99,4.

L’ISM manufacturier, lui, en est à son neuvième mois consécutif en territoire de contraction, titrant à 48,2 en novembre. Une faiblesse qui, il faut bien le dire, renforce les anticipations d’une baisse de 25 points de base lors de la réunion de la Fed du 10 décembre. La probabilité prévue par les futures atteint désormais quasiment 90 %.

Ce contraste entre une BoJ plus hawkish et une Fed en phase de détente complique les flux de change. Et s’il soutient à court terme le carry en dollar, une hausse du côté BoJ pourrait tout à fait déclencher un rapatriement partiel de capitaux.

🇯🇵 #Japan’s auction of 10-year government notes on Tuesday drew weaker demand than the 12-month average – Bloomberg

*The average bid-to-cover ratio was 3.06, compared with 3.51 in the previous auction last month and a 12-month average of 3.17. pic.twitter.com/YL6vIU4HH3— Christophe Barraud🛢🐳 (@C_Barraud) August 5, 2025

Effets cross-assets : actions, Treasuries… et crypto

Il faut aussi rappeler que d’autres classes d’actifs sont sensibles à cette tension sur les taux japonais. En effet, la perspective d’un relèvement par la BoJ a alimenté ce lundi un sell-off global sur les obligations, si bien que plusieurs indices actions asiatiques ont marqué le coup, suivis des actifs risqués en général.

Ainsi, Bitcoin a chuté d’environ 5 %, retombant vers 87 000 dollars, soit près de 30 % sous son pic d’octobre. Une démonstration supplémentaire, s’il en était besoin, que face aux chocs de taux les actifs numériques jouent plutôt un rôle de baromètre de l’appétit au risque que de valeur refuge.

Si le marché obligataire se stabilise après l’adjudication JGB, il n’est pas impossible qu’on assiste à un rebond technique des cryptoactifs et des valeurs cycliques. Toutefois, ce sont bien les prochaines adjudications, la réunion de décembre de la BoJ et l’évolution du yen qui donneront la température de l’appétit pour les positions de carry.

Sources

Sur le même sujet