Les fonds de trésorerie en actifs numériques peuvent traverser n’importe quel cycle, à condition d’être gérés comme des réserves stratégiques et non comme des paris spéculatifs. C’est le message martelé par Deng Chao, patron d’un grand gestionnaire asiatique, qui prévient que l’échec tient moins aux cryptos qu’aux cadres de risque défaillants, à la diversification insuffisante et à l’indiscipline.

Dans la foulée du lancement d’un fonds DAT de 500 millions de dollars à Hong Kong, l’accent est mis sur la gouvernance, la liquidité opérationnelle et l’usage productif des actifs onchain.

Trésoreries crypto, réserves stratégiques et discipline avant tout

D’abord, l’idée centrale est limpide: la résilience vient de la discipline. Les actifs numériques ne sont pas intrinsèquement intenables, c’est la façon dont ils sont pilotés qui fait la différence. Ainsi, une trésorerie crypto doit s’appuyer sur un cadre de risques formalisé, une politique d’allocation qui évite les concentrations extrêmes et des procédures d’arbitrage entre volatilité, rendement et disponibilité des fonds.

Autrement dit, la trésorerie n’est pas un desk spéculatif. Elle sert la continuité d’exploitation et s’envisage dans la durée, avec des objectifs clairs de liquidité et des tolérances de pertes définies ex ante. Par ailleurs, les épisodes où des entreprises ont « tout misé » sur un seul actif, sans scénarios de stress ni lignes de secours, montrent à quel point l’absence de garde-fous opérationnels se paye cash quand le marché se retourne.

HashKey Group is launching our Digital Asset Treasury (DAT) Fund with a target size of $500 million, focused on #Bitcoin and #Ethereum ecosystem DAT projects to advance asset standardisation and sustainable Web3 growth.

Full Reuters coverage 👇 https://t.co/33rCfjHVZp

— HashKey Group (@HashKeyGroup) September 9, 2025

Enfin, traiter les DAT comme des réserves amène naturellement à privilégier des couples risque-rendement compréhensibles, des actifs liquides et des processus d’escalade en cas de déviation.

Un véhicule DAT de 500 M$, orienté BTC et ETH, pour des usages opérationnels

Ensuite, le nouveau fonds DAT se veut un outil au service d’entreprises et d’institutions qui souhaitent intégrer les actifs numériques à leurs opérations. Concrètement, il cible des trésoreries adossées à Bitcoin et Ethereum, tout en déployant du capital dans l’infrastructure onchain: conservation, paiements, services de staking et piliers réglementés des stablecoins. L’objectif n’est pas seulement de détenir des jetons, mais aussi de bénéficier de la croissance des rails sous-jacents.

De plus, la structure du fonds répond à deux douleurs récurrentes côté corporate: la liquidité et l’exécution. Des souscriptions et rachats réguliers améliorent la maniabilité, tandis qu’une exposition conjointe à BTC et ETH réduit les risques de concentration.

Enfin, même si le lancement s’est fait à Hong Kong, la portée est globale avec des cibles aux États-Unis, au Japon, en Corée, en Asie du Sud-Est et au Royaume-Uni, preuve que la thèse d’investissement dépasse les frontières.

DAT et ETF, des rôles complémentaires plutôt que concurrents

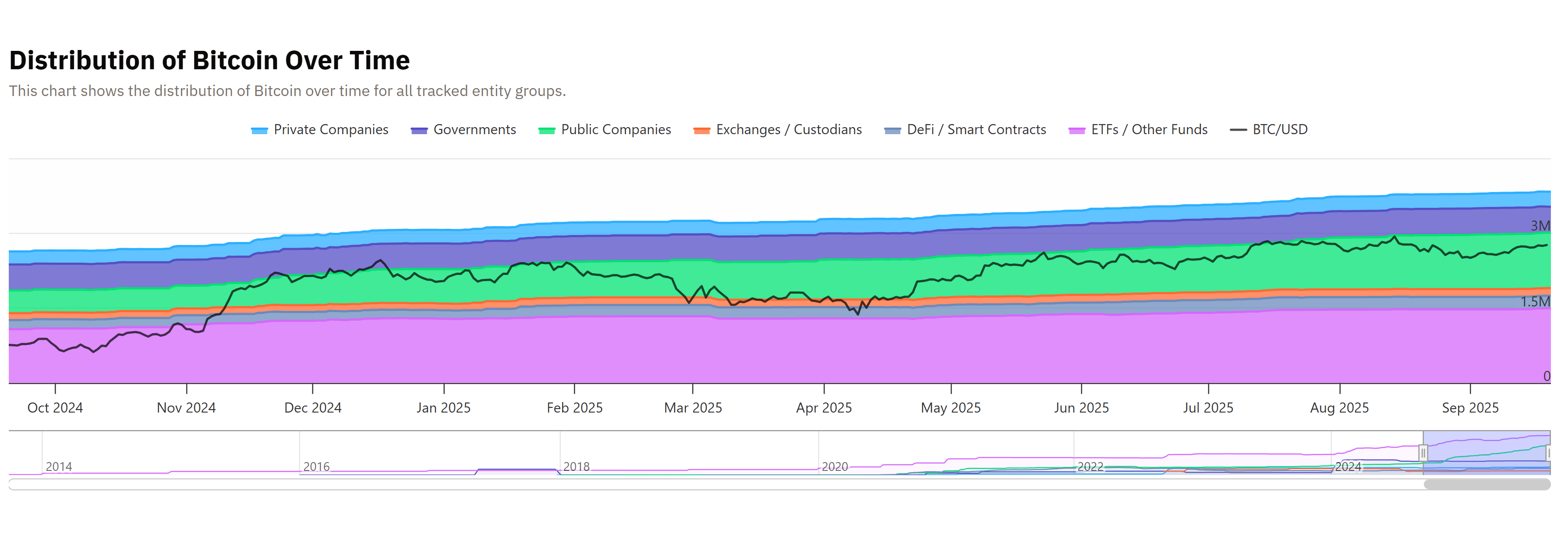

Par ailleurs, il est utile de distinguer les véhicules. Les ETF spot sur Bitcoin offrent une exposition simple pour l’investisseur grand public. Ils concentrent environ 152,31 milliards de dollars d’actifs, soit près de 6,63 % de la capitalisation totale de Bitcoin.

À côté, les bilans des sociétés cotées affichent 1 111 225 BTC, pour environ 128 milliards de dollars. Autrement dit, les ETF sont des outils d’accès, tandis que les DAT s’adressent à des trésoreries qui veulent intégrer la crypto à leurs schémas de trésorerie et à leurs processus métiers.

Find out more: https://t.co/V3aA2obave

— BitcoinTreasuries.NET (@BTCtreasuries) September 10, 2025

Dans cette optique, les DAT ne visent pas à « battre » les ETF, mais à compléter l’éventail. Ils peuvent, par exemple, financer des paiements B2B en stablecoins, rémunérer des dépôts onchain à faible risque, couvrir des expositions en conservant la liquidité opérationnelle et, surtout, documenter comptablement l’usage.

Ainsi, la comparaison juste ne porte pas sur la performance brute, mais sur l’adéquation entre outil et objectif: exposition pour l’ETF, intégration et usage pour le DAT.

Gouvernance, liquidité et cap sur les RWA pour solidifier le cycle

Sur le plan des thèmes, trois axes ressortent: la tokenisation d’actifs du monde réel qui élargit l’univers investissable, des marchés OTC institutionnels capables d’absorber des tickets significatifs, et des briques d’infrastructure pour produits financiers onchain. À terme, cette convergence annonce le passage d’une activité crypto fragmentée à un écosystème de finance numérique pleinement intégré.

Autrement dit, les trésoreries qui se dotent d’un cadre de risques, d’une ingénierie de liquidité et d’un horizon d’investissement réaliste ne « battent » pas le marché au jour le jour, elles survivent à tous les marchés et finissent par gagner la partie. Ce modèle s’inscrit dans la dynamique réglementaire qui vise à structurer durablement le secteur des actifs numériques.

Sur le même sujet :