Micro Crédit : Comment Obtenir un Micro Crédit au Meilleur Taux ?

Le micro crédit est un terme qui n’existait pas encore dans les années 70, mais il est de nos jours devenu un mode de financement très prisé dans l’économie mondiale et contribue grandement au développement économique.

Le micro crédit a joué un rôle essentiel dans le développement de régions pauvres dans le passé, mais aujourd’hui, de plus en plus de personnes et de petites entreprises ont recours au micro crédit pour financer certaines dépenses et des investissements, même dans les pays les plus développés. En effet, le terme micro crédit est parfois utilisé pour désigner de simples crédits à la consommation de faible montant.

Dans cet article, vous allez donc apprendre qu’est-ce qu’un micro crédit, quels en sont les différents types, où et comment obtenir un micro crédit et bien d’autres choses sur le micro crédit personnel et d’entreprise, ou de consommation.

Comment obtenir un micro crédit en 5 pas

- Se rendre sur le site Carte ZERO

- Remplir ses données personnelles pour simulation du prêt

- Envoi des pièces justificatives

- Votre dossier sera étudié rapidement

- Les fonds de votre micro crédit seront mis à disposition une semaine après

Un micro crédit qu’est-ce que c’est ? Définition du micro crédit

Le micro crédit consiste en de très petits prêts, généralement destinés à des personnes, autoentrepreneurs ou très petites entreprises qui manquent de garanties ou de revenus stables pour entreprendre et démarrer ou agrandir un business. Il peut également couvrir certaines dépenses personnelles.

Le micro crédit consiste en de très petits prêts, généralement destinés à des personnes, autoentrepreneurs ou très petites entreprises qui manquent de garanties ou de revenus stables pour entreprendre et démarrer ou agrandir un business. Il peut également couvrir certaines dépenses personnelles.

Il a été conçu en 1976 par Muhammad Yunus au Bengladesh pour lutter contre la pauvreté et aider les personnes les plus pauvres à démarrer une activité professionnelle d’entreprenariat, notamment les femmes.

De nos jours, le micro crédit est utilisé par divers personnes, cherchant à financer certaines dépenses personnelles ou professionnelles. Les montants des micro-crédits peuvent varier de quelques dizaines à quelques centaines d’euros, mais dépassent rarement les quelques milliers d’euros.

Le micro crédit diffère d’un crédit traditionnel, dans la mesure où le premier ne nécessite généralement pas de garanties financières ou de collatéraux. Cependant, l’emprunteur doit tout de même payer des intérêts et respecter un échéancier, au risque de se voir refuser un autre micro crédit ultérieurement. Au contraire, le remboursement d’un micro crédit sans incident peut donner droit à des emprunts de plus en plus importants.

A noter également que de nos jours, le micro crédit désigne également les crédits à la consommation de faible montants obtenus via des organismes de crédit ou des banques, et qui peuvent être dépensés comme bon vous semble.

Les 5 meilleures offres micro crédit pour 2024

Les différents types de micro crédits cités dans la section précédente sont accordé via des associations d’aide sociale, et doivent répondre à des critères précis, et financer des dépenses bien particulières.

Si vous souhaitez obtenir un micro crédit que vous pourrez utiliser comme bon vous semble, ou en d’autres termes un crédit à la consommation de faible montant, de nombreuses offres intéressantes sont disponible auprès des courtiers de crédits en ligne.

Découvrez ci-dessous quelques-unes des meilleures offres de micro crédits en ligne.

Carte Zero

![]() Le micro credit Carte Zero vous permet d’emprunter jusqu’à 3000 euros, avec une durée de remboursement de 1 à 60 mois. La particularité de ce micro crédit est de mettre à disposition les fonds via une carte bancaire. Les démarches pour l’obtention d’un micro crédit Carte Zero se font entièrement en ligne et les fonds peuvent être débloqués et disponible sous 48 heures.

Le micro credit Carte Zero vous permet d’emprunter jusqu’à 3000 euros, avec une durée de remboursement de 1 à 60 mois. La particularité de ce micro crédit est de mettre à disposition les fonds via une carte bancaire. Les démarches pour l’obtention d’un micro crédit Carte Zero se font entièrement en ligne et les fonds peuvent être débloqués et disponible sous 48 heures.

- Montant du prêt: 0 – 3000€

- TAEG : 5.73 – 21.02%

- Durée: 1-60 mois

- Fonds disponibles sous : 48 heures

|

Avantages |

Inconvénients |

|

|

Cashper, obtenir rapidement un crédit sûr

![]() Cashper est une banque en ligne qui propose des solutions de mini-crédits à court terme. Cette marque de Novum propose ses services en France, mais également en Autriche, Allemagne, Espagne et Danemark. Son ambition est d’offrir des mini-prêts aux meilleurs prix à tous les clients, sans distinction de profil.

Cashper est une banque en ligne qui propose des solutions de mini-crédits à court terme. Cette marque de Novum propose ses services en France, mais également en Autriche, Allemagne, Espagne et Danemark. Son ambition est d’offrir des mini-prêts aux meilleurs prix à tous les clients, sans distinction de profil.

Cashper offre un mini-crédit d’un montant allant de 50 à 1 000 euros, dont le remboursement doit être effectué dans un délai allant de 14 à 30 jours. Les conditions sont plutôt souples et il est même possible de recevoir le montant demandé en 24 heures seulement avec l’option « Express ». La cerise sur le gâteau : pas d’intérêt sur les le crédit ! A noter néanmoins que des frais supplémentaires sont à prévoir pour les demandeurs qui veulent obtenir l’argent dans les plus brefs délais.

- Montant du prêt: 50 – 1 000 €

- TAEG : 18 %

- Durée: 14 – 30 jours

- Fonds disponibles sous : entre 24 heures et 15 jours

| Avantages | Inconvénients |

|

|

Cofinoga: Pas de frais de dossiers

![]() Cofinoga est un autre organisme de crédit à la consommation très connu en France. Spécialiste du crédit en ligne et assurance, Cofinoga propose ses solutions de financement : crédit renouvelable, prêt personnel, regroupement de crédits, et également micro crédits à la consommation. Le montant emprunter peut aller de 500 à 75000 euros, avec un taux d’intérêt compris entre 1 et 21.15%. Les fonds sont généralement débloqués sous 48h une fois le dossier accepté.

Cofinoga est un autre organisme de crédit à la consommation très connu en France. Spécialiste du crédit en ligne et assurance, Cofinoga propose ses solutions de financement : crédit renouvelable, prêt personnel, regroupement de crédits, et également micro crédits à la consommation. Le montant emprunter peut aller de 500 à 75000 euros, avec un taux d’intérêt compris entre 1 et 21.15%. Les fonds sont généralement débloqués sous 48h une fois le dossier accepté.

- Montant du prêt: 500 – 75000€

- TAEG : 1 – 21.15%

- Durée: 6 – 60 mois

- Fonds disponibles sous : 48 heures

|

Avantages |

Inconvénients |

|

|

Younited Credit: Taux plus bas que la moyenne

![]() Younited Crédit se distingue des autres organismes de crédit, puisqu’il s’agit d’un système de crédit participatif, où l’on emprunte auprès d’une communauté d’investisseurs, Younited servant d’intermédiaire de confiance. Il est possible d’y emprunter jusqu’à 3000 euros, remboursable en 6 à 84 mois. Les taux sont généralement plus bas que la moyenne, de 0.7% à 17.9%. Enfin, les fonds peuvent être disponibles en 24 heures.

Younited Crédit se distingue des autres organismes de crédit, puisqu’il s’agit d’un système de crédit participatif, où l’on emprunte auprès d’une communauté d’investisseurs, Younited servant d’intermédiaire de confiance. Il est possible d’y emprunter jusqu’à 3000 euros, remboursable en 6 à 84 mois. Les taux sont généralement plus bas que la moyenne, de 0.7% à 17.9%. Enfin, les fonds peuvent être disponibles en 24 heures.

- Montant du prêt: 0 – 3000€

- TAEG : 0.7 – 17.9%

- Durée: 6 – 84 mois

- Fonds disponibles sous : 24 heures

|

Avantages |

Inconvénients |

|

|

Cofidis: Durée de 6 – 84 mois

![]() Cofidis est un spécialiste du crédit en ligne, du crédit à la consommation et du rachat de crédit, qui propose également des prêts que l’on peut qualifier de micro crédits. Le montant mis à disposition peut aller de 500 à 35000 euros, remboursables sur 6 à 84 mois. Le taux d’intérêt pratiqué se situe entre 1 et 19.26%, et les fonds sont débloqués sous 48h après que le dossier de demande de prêt ait été accepté.

Cofidis est un spécialiste du crédit en ligne, du crédit à la consommation et du rachat de crédit, qui propose également des prêts que l’on peut qualifier de micro crédits. Le montant mis à disposition peut aller de 500 à 35000 euros, remboursables sur 6 à 84 mois. Le taux d’intérêt pratiqué se situe entre 1 et 19.26%, et les fonds sont débloqués sous 48h après que le dossier de demande de prêt ait été accepté.

- Montant du prêt: 500-35000€

- TAEG : 1 – 19.26%

- Durée: 6 – 84 mois

- Fonds disponibles sous : 48 heures

|

Avantages |

Inconvénients |

|

|

Comment obtenir un micro crédit ?

Dans cette section, nous détaillerons pas à pas comment formuler une demande de micro crédit, en prenant l’exemple de Carte Zéro. Nous décrirons en détail la procédure de demande de prêt, de A à Z.

- Vous rendre sur le site de Carte Zéro et demander un crédit

- Donner vos informations personnelles

- Renseigner les coordonnées

- Communiquer votre situation professionnelle

- Donner des informations supplémentaires utiles

- Fournir l’IBAN (optionnel)

- Récapitulatif et vérification puis confirmation

- Lecture et signature du contrat

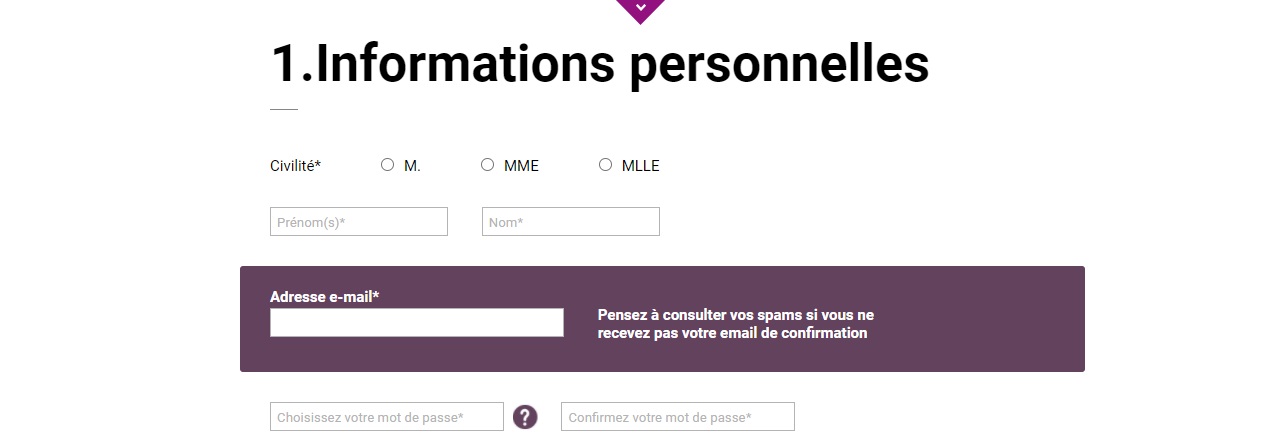

Etape 1 : S’inscrire et fournir les informations personnelles

Vous devez d’abord vous rendre sur le site de Carte Zéro. Une fois connecté, vous pouvez cliquer sur « J’obtiens mon crédit ».

Vous êtes immédiatement invité à renseigner vos informations personnelles, notamment votre civilité, votre nom, vos prénoms ainsi qu’une adresse e-mail valide. C’est également à cette étape que vous choisissez votre mot de passe.

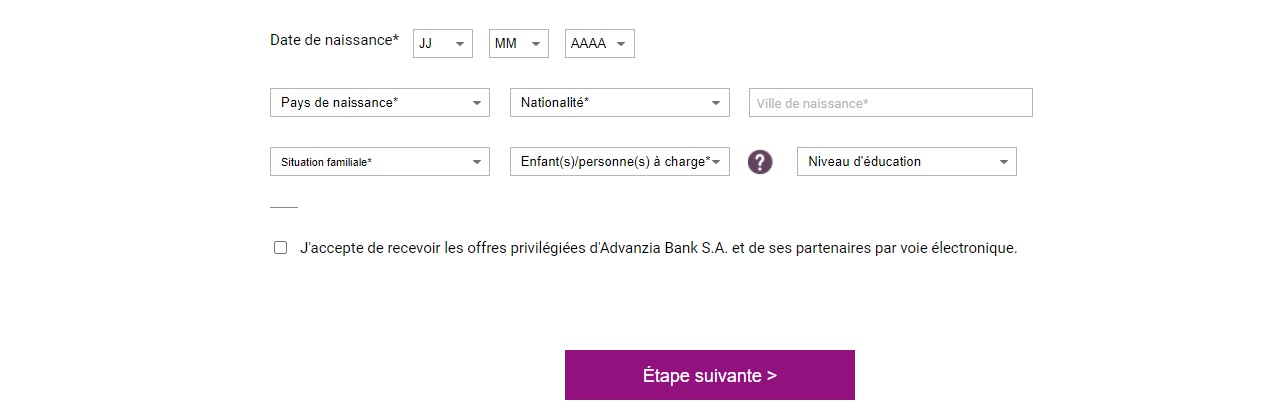

Fournissez des informations personnelles supplémentaires, à savoir votre date de naissance, votre nationalité et votre situation familiale.

Fournissez des informations personnelles supplémentaires, à savoir votre date de naissance, votre nationalité et votre situation familiale.

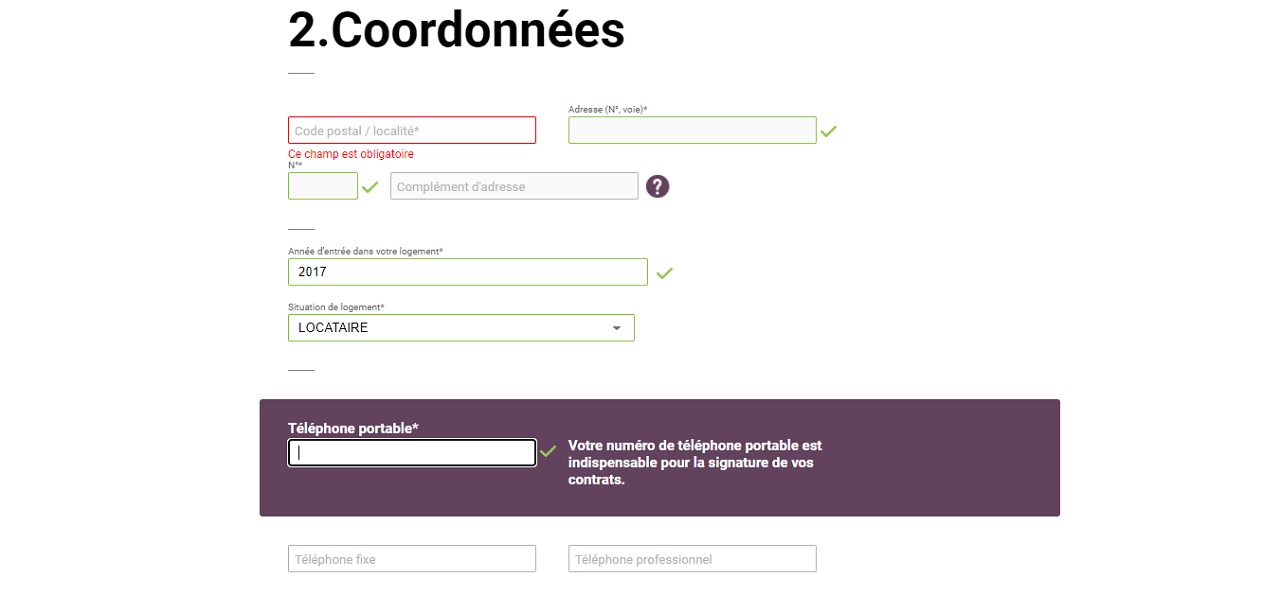

Etape 2 : Renseigner les coordonnées

Vous devez maintenant fournir vos coordonnées (adresse et numéro de téléphone) ainsi que votre situation en termes de logement (si vous êtes logé, locataire ou encore propriétaire.

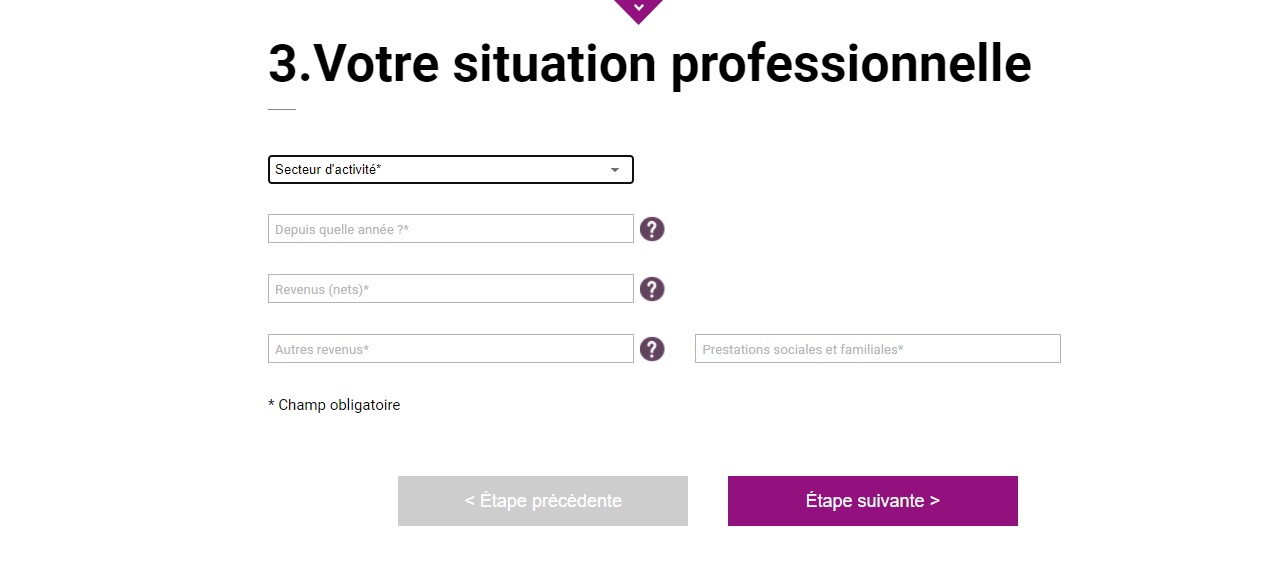

Etape 3 : Les informations professionnelles

La troisième étape vous convie à donner des détails sur votre situation professionnelle, en l’occurrence votre poste, votre secteur d’activité, le contrat de travail ainsi que vos revenus (mensuels et supplémentaires), sans oublier les éventuelles prestations sociales et familiales.

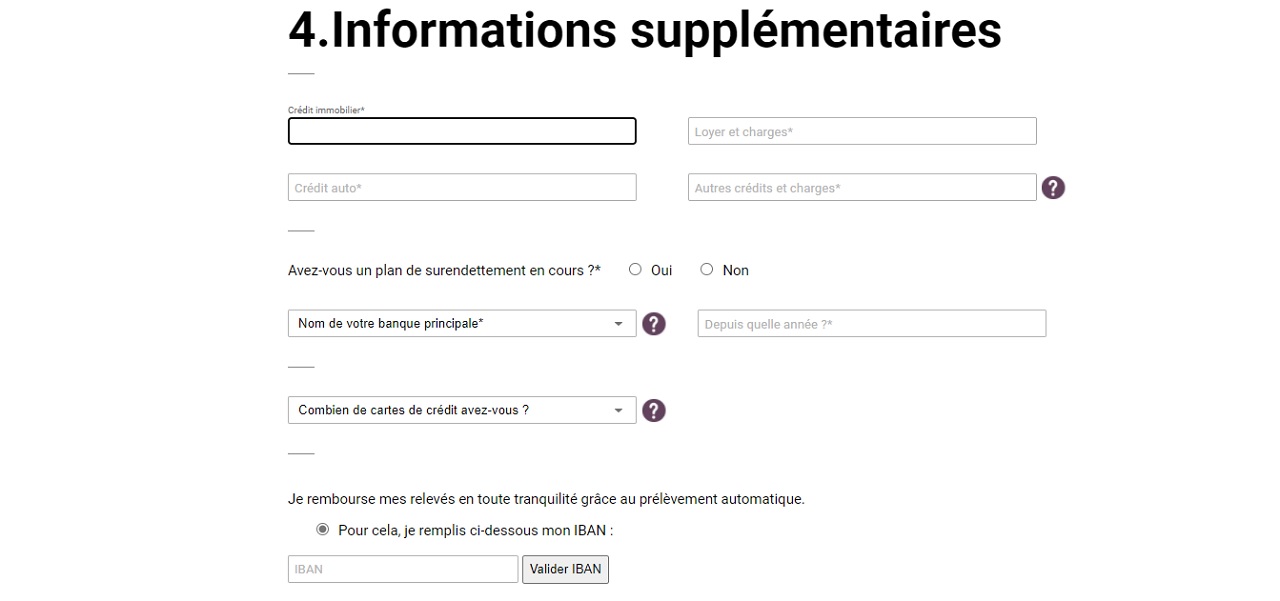

Etape 4 : Des renseignements supplémentaires utiles

Des informations supplémentaires sur le profil de l’emprunteur sont ensuite demandées. Il faut alors renseigner, le crédit immobilier, les loyers et charges, les autres emprunts comme le crédit auto et l’éventuel plan de surendettement en cours.

Il faut ensuite donner le nom de la banque principale ainsi que le nombre de cartes de crédit que vous possédez (dont une ou des Mastercard).

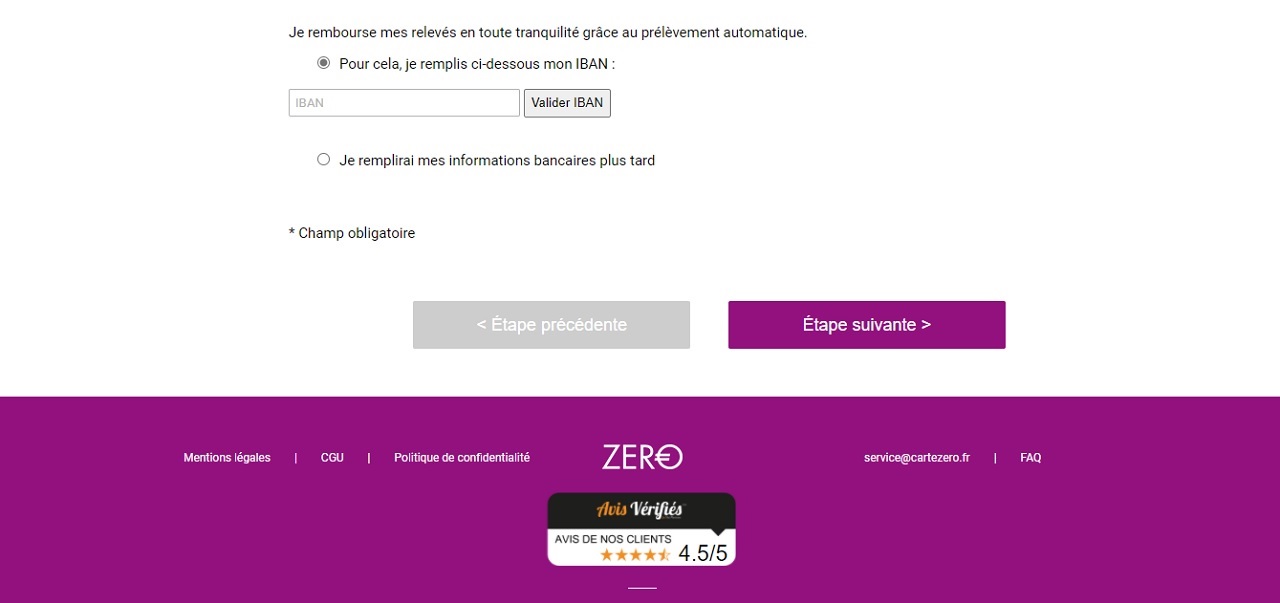

A noter qu’il est vous est proposé de renseigner votre IBAN en vue d’un remboursement automatique via prélèvement bancaire.

A noter qu’il est vous est proposé de renseigner votre IBAN en vue d’un remboursement automatique via prélèvement bancaire.

Il est possible de spécifier que vous remplirez les informations bancaires ultérieurement, une fois que vous aurez pris votre décision.

Etape 5 : Récapitulatif et confirmation des données

A cette étape, l’ensemble des informations que vous avez fournies sont récapitulées pour que vous puissiez bien vérifier avant de les valider.

Dans le cas où vous voulez modifier certaines données, vous pouvez cliquer « Modifier » au niveau de chaque rubrique. Si toutes les informations sont bonnes, vous pouvez « Confirmer mes données ».

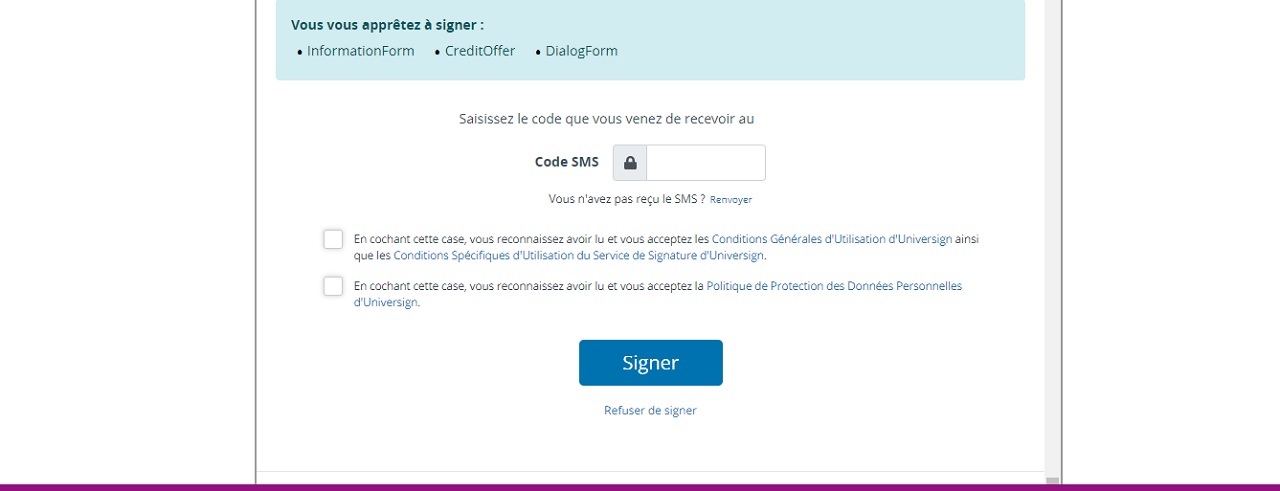

Etape 6 : Signature

Carte Zéro vous fournit ici les contrats et les documents indispensables pour la signature de votre contrat.

Vous devez prendre connaissance avec ceux-ci et certifier ensuite que vous avez bien tout lu. La signature s’effectue ensuite en ligne via un code envoyé par SMS au numéro que vous avez fourni.

Étape 9 : Envoi des pièces justificatives

Étape 9 : Envoi des pièces justificatives

Étape 9 : Envoi des pièces justificatives

Étape 9 : Envoi des pièces justificativesVous avez maintenant un compte sur Carte Zéro et pourrez bientôt entamer les démarches pour bénéficier d’un micro-crédit. Néanmoins, vous devez encore faire parvenir des pièces justificatives. Il faudra d’ailleurs patienter le temps que le dossier soit examiné puis validé.

Les différents types de micro crédit

Il existe deux principaux types de micro crédits classiques : Les micro crédits personnels et les micro crédits professionnels. On peut relever une troisième catégorie apparentée aux micro crédits : Les crédits à la consommation de faible montant.

Le microcrédit personnel

L’objectif d’un micro crédit « personnel » classique doit souvent concerner la réinsertion professionnelle. La Caisse des dépôts et consignations signale que 74% des microcrédits personnels accordés avaient un lien avec l’emploi et la mobilité, par exemple l’achat d’une voiture pour pouvoir se rendre à son travail. Il est aussi possible de financer une formation, des soins, ou éventuellement un logement.

Il existe aussi des micro crédits à la consommation, avec dans ce cas des fonds que vous pouvez dépenser comme bon vous semble.

Le microcrédit professionnel

Ce microcrédit est destiné à financer la création, le rachat ou la consolidation d’une entreprise artisanale ou commerciale.

En France, l’ADIE (Association pour le Droit à l’Initiative Economique) domine l’activité de microcrédit. Mais il existe également d’autres acteurs, comme France Active ou France Initiative par exemple.

Le micro crédit à la consommation

Le micro crédit à la consommation désigne quant à lui les crédits à la consommation de faible montant. Dans ce cas, vous dépensez les fonds comme bon vous semble, et la demande de prêt s’effectuer sans que nous n’ayez besoin de préciser la dépense prévue.

Il existe de nombreux organismes de crédit qui proposent ce genre de micro crédits à la consommation. On peut notamment citer Cofidis ou Cofinoga en France.

Les principaux fournisseurs de microcrédits classiques

Dans cette section, nous présenterons les organismes sociaux via lesquels il est possible d’obtenir des micro crédits répondant à des contraintes précises.

Croix Rouge

![]() Le microcrédit de la Croix-Rouge applique un meilleur taux par rapport à celui des banques traditionnelles. L’association s’occupe également de définir ses capacités de remboursement. La Croix-Rouge s’implique dans l’obtention du crédit, le suivi des remboursements, la caution auprès de l’organisme, la recherche de la banque partenaire, etc. La durée de remboursement des micro crédit obtenus via la Croix Rouge peut aller de 6 à 36 mois. Le taux d’intérêt appliqué est de 4 % avec un montant qui va de 300 à 3 000 €.

Le microcrédit de la Croix-Rouge applique un meilleur taux par rapport à celui des banques traditionnelles. L’association s’occupe également de définir ses capacités de remboursement. La Croix-Rouge s’implique dans l’obtention du crédit, le suivi des remboursements, la caution auprès de l’organisme, la recherche de la banque partenaire, etc. La durée de remboursement des micro crédit obtenus via la Croix Rouge peut aller de 6 à 36 mois. Le taux d’intérêt appliqué est de 4 % avec un montant qui va de 300 à 3 000 €.

ADIE

![]() L’association Adie finance, conseille et accompagne les entrepreneurs dans la création et le développement de leur activité. Elle offre la possibilité d’obtenir un prêt atteignant les 10 000 € sans garanties personnelles. Cela comprend notamment le microcrédit « mobilité » qui affiche un taux fixe de 7,58 % et qui doit être utilisé pour : achat/réparation/location de voiture, formation, déménagement, passage du permis de conduire, etc.

L’association Adie finance, conseille et accompagne les entrepreneurs dans la création et le développement de leur activité. Elle offre la possibilité d’obtenir un prêt atteignant les 10 000 € sans garanties personnelles. Cela comprend notamment le microcrédit « mobilité » qui affiche un taux fixe de 7,58 % et qui doit être utilisé pour : achat/réparation/location de voiture, formation, déménagement, passage du permis de conduire, etc.

CCAS

![]() Le CCAS ou Centre Communal d’Action Sociale, peut également accompagner les emprunteurs dans leurs démarches de micro crédits. Il s’agit de prêts généralement destinés aux frais de scolarité (étudiant), à l’achat ou la réparation de véhicule, au renouvellement d’appareils électroménagers, au rachat d’autres emprunts, etc. La somme empruntée peut aller de 300 à 3 000 €. La durée du remboursement est de 3 à 48 mois.

Le CCAS ou Centre Communal d’Action Sociale, peut également accompagner les emprunteurs dans leurs démarches de micro crédits. Il s’agit de prêts généralement destinés aux frais de scolarité (étudiant), à l’achat ou la réparation de véhicule, au renouvellement d’appareils électroménagers, au rachat d’autres emprunts, etc. La somme empruntée peut aller de 300 à 3 000 €. La durée du remboursement est de 3 à 48 mois.

La FNARS (Fédération des Acteurs de la solidarité)

![]() Cette fédération compte 850 associations qui œuvrent dans la solidarité à travers toute la France. La FNARS est considérée comme le meilleur organisme accompagnateur et destinée à ceux qui sont suivis par des structures d’insertions. Ce partenaire social aide les emprunteurs dans la constitution de leur dossier. Il agit sur : l’accès à l’emploi, l’insertion professionnelle, la santé, la recherche de logement, l’amélioration des conditions de vie, etc.

Cette fédération compte 850 associations qui œuvrent dans la solidarité à travers toute la France. La FNARS est considérée comme le meilleur organisme accompagnateur et destinée à ceux qui sont suivis par des structures d’insertions. Ce partenaire social aide les emprunteurs dans la constitution de leur dossier. Il agit sur : l’accès à l’emploi, l’insertion professionnelle, la santé, la recherche de logement, l’amélioration des conditions de vie, etc.

L’UDAF (Union Départementale des Associations Familiales)

![]() Le microcrédit UDAF s’adresse aux étudiants, aux retraités, aux chômeurs, aux apprentis, à ceux qui touchent le RSA, ou tout simplement à ceux qui ont un faible revenu. Il s’agit d’un prêt à taux fixe entre 1,80 % et 4,5 %. Le montant emprunté peut aller de 300 à 4 000 €, pour une durée de remboursement de 6 à 36 mois.

Le microcrédit UDAF s’adresse aux étudiants, aux retraités, aux chômeurs, aux apprentis, à ceux qui touchent le RSA, ou tout simplement à ceux qui ont un faible revenu. Il s’agit d’un prêt à taux fixe entre 1,80 % et 4,5 %. Le montant emprunté peut aller de 300 à 4 000 €, pour une durée de remboursement de 6 à 36 mois.

Familles Rurales

![]() Les groupes Familles Rurales se spécialisent sur le crédit Elan, une variation du microcrédit social. Ils visent à une réinsertion sociale des personnes en difficulté professionnelle dans les zones rurales. Il est accordé via des banques partenaires, et le taux moyen appliqué par ces banques est donc appliqué.

Les groupes Familles Rurales se spécialisent sur le crédit Elan, une variation du microcrédit social. Ils visent à une réinsertion sociale des personnes en difficulté professionnelle dans les zones rurales. Il est accordé via des banques partenaires, et le taux moyen appliqué par ces banques est donc appliqué.

N’hésitez pas à consulter Carte Zéro pour trouver en quelques clics la solution micro crédit faite pour vous.

Que peut financer un microcrédit ?

Les micro crédit classiques obtenus avec l’aide d’organisme sociaux doivent correspondre à des dépenses bien définies, et souvent utiles professionnellement. Par exemple l’achat d’une voiture pour se rendre sur son lieu de travail, ou une formation. Il est également possible dans des cas de précarité importants de financiers des achats tels que l’électroménager. Cependant, dans tous les cas, les micro crédits de ce type ne vous permettent pas de dépenser les fonds empruntés comme bon vous semble.

A l’inverse, les micro crédits à la consommation peuvent servir à financier tous types de dépenses, et vous dépenserez donc les fonds comme bon vous semble une fois ceux-ci versés sur votre compte.

Vous pouvez utiliser des micro crédit à la consommation pour acheter un véhicule, financer des travaux, de l’équipement de maison, partir en vacances, voire même investir, par exemple en achetant des crypto-monnaies ou en démarrant le trading forex.

Micro crédit consommation : vos droits et obligations

Les micro crédit à la consommation répondent aux même dispositions légales que les crédit à la consommation. En France, la loi prévoit une protection spécifique des emprunteurs dans le cadre des crédits à la consommation.

Cette protection a été établie par la loi Scrivener (1978) puis été renforcée d’autres lois ultérieurs : loi Lagarde (2010), loi Hamon (2014). Ces dispositions concernent crédits d’un montant compris entre 200 € et 75 000 €, finançant des biens de consommation ou des services, hors investissement dans l’immobilier.

Détail des mesures légales de protection des emprunteurs :

- Information détaillée via une fiche d’information standardisée

- Obligation de vérification de la solvabilité de l’emprunteur

- Délai de réflexion et droit de rétractation

- Droit au remboursement anticipé

Micro credit: les avantages

Passons ci-dessous en revue les principaux avantages des micro crédits pour les emprunteurs.

Passons ci-dessous en revue les principaux avantages des micro crédits pour les emprunteurs.

Déblocage rapide des fonds empruntés

Le principal avantage du microcrédit à la consommation est la rapidité avec laquelle les fonds sont débloqués. Un délai de 24 à 48 heures seulement est à envisagé, ce qui est impossible dans les institutions bancaires classiques compte tenu de la lourdeur administrative. De plus, les organismes de micro crédits a la consommation ne se soucient pas de comment le demandeur compte dépenser les fonds.

Une option pour les personnes exclues du système bancaire

Il peut arriver de se retrouver en interdit bancaire ou d’avoir tellement détérioré sa solvabilité qu’il est impossible d’emprunter de l’argent aux banque. Dans ce cas, le micro crédit classique offre un financement pour les personnes qui à priori n’auraient jamais pu y avoir accès. Par contre, les organismes de micro crédit à la consommation refuseront les clients ayant un interdit bancaire.

De faibles montants pour un remboursement facilité

Les montants empruntés dans le cadre des micro crédits dépassant rarement quelques milliers d’euros, cela limite le risque lié aux remboursements. De plus, les détails du prêt sont connus dès la demande, ce qui permet de planifier exactement le nombre, les dates et le montant des mensualités de remboursement du micro crédit.

Des taux raisonnables et encadrés

Les taux d’intérêt des micro crédit à la consommation sont souvent plus élevés que ceux pratiqués par les banques dans le cadre des crédits plus classiques tels que les crédits immobilier. Cependant, ils restent encadrés par la loi et son la plupart du temps fixes, ce qui permet de savoir à quoi s’en tenir précisément.

Des conditions contractuelles clairement définies

Tous les détails des micro crédits à la consommation sont fournis avant la signature du contrat de prêt. Le taux d’intérêt, les mensualités, mais aussi les modalités de remboursement et les pénalités de retard, sont clairement établies dès le départ. Il vous est donc très facile de planifier vos remboursements et de veiller à vous acquitter de vos obligations de paiement en temps et en heure sans vous serrer la ceinture.

Remboursable avant échéance

Enfin, si votre situation financière évolue plus favorablement que prévu et et que vous pouvez finalement facilement rembourser le micro crédit avant son échéance, il vous est tout à fait possible de le solder dans son intégralité sans attendre le terme défini. Cela ne vous coûtera même aucuns frais supplémentaires ni aucune pénalité dans certains cas. Les conditions à ce sujet sont également clairement définies avant la souscription au prêt.

Micro credit : les inconvénients

Après avoir détaillé les nombreux avantages du micro crédit, passons en revue les quelques inconvénients et risques qu’il faut également prendre en compte.

Des taux parfois élevés

Les taux des micro crédit sont souvent beaucoup plus élevés que les taux des crédits plus classiques tels que les crédit voitures ou les crédits immobiliers. En effet, le taux d’intérêt pratiqué par les organismes de micro crédit à la consommation peut dépasser les 20% annuels. Il est donc important de contracter surtout des micro crédits à court terme, pour une dépense ponctuelle que vous pourrez rembourser rapidement, afin de ne pas laisser s’accumuler les intérêts sur une période trop longue.

Risque de surendettement

L’accès facile à des micro crédit à la consommation peut inciter à dépenser plus que vos capacités financières ne le permettent, car le remboursement est remis à plus tard. De ce fait, il est possible de tomber dans un cercle vicieux où un micro crédit est contracté pour en rembourser un autre, et ainsi de suite. Certaines personnes atteignent ainsi le surendettement. En termes de crédit comme c’est le cas dans l’investissement en bourse, il faut faire preuve de prudence et de discipline, et bien connaitre ses capacités financières et ses besoins.

Le rachat de micro crédit

Le micro-crédit classique obtenu via des organismes sociaux ne peut faire l’objet d’un rachat, d’après la Caisse des Dépôts.

Il est par contre possible d’effectuer des rachats de micro crédit à la consommation, comme cela est possible pour la plupart des types de crédits. Le principe est simple : Il s’agit de rembourser plusieurs prêts en cours avec un nouveau prêts aux conditions plus favorables.

Cela permet de consolider tous vos remboursements de prêts en un seul, et à ne verser qu’une mensualité unique. C’est également parfois l’occasion de renégocier les conditions de taux et la durée, pour obtenir des conditions plus favorable en fonction de l’évolution de votre situation personnelle.

Comment bien choisir un micro crédit? : 5 conseils pour débuter

Retrouvez ci-dessous 5 conseils clés pour bien choisir votre offre de micro crédit.

Retrouvez ci-dessous 5 conseils clés pour bien choisir votre offre de micro crédit.

1. Comparer les taux d’intérêt des prêts

Peut-être une banque vous propose-t-elle “seulement 14% par an” pour votre micro crédit à la consommation. Ou bien vous vous adressez à la banque où se trouve votre compte d’épargne et vous découvrez que le taux d’intérêt est “seulement 16 %”. Quelle que soit l’attractivité de l’offre de la banque, une étape importante avant de décider de l’organisme de crédit auprès duquel vous allez contracter un prêt consiste à rechercher les conditions de prêt personnel des différentes banques et à comparer les taux d’intérêt. Il existe de nombreuses façons de procéder : vous pouvez soit faire vos propres recherches en consultant les sites web des différentes banques et en découvrant leurs taux d’intérêt, soit vous rendre sur des comparateurs web.

2. Comparer les frais et les charges

Les taux d’intérêt ne sont pas les seuls éléments à comparer lorsque vous choisissez un micro crédit à la consommation. Vous devez également examiner les différents frais facturés par la banque. Les frais généralement associés à un prêt personnel sont les suivants : frais de traitement, frais de retard de paiement, frais de rejet de chèque, frais d’annulation de prêt et taxe sur les services pour chaque service fourni par la banque. Il faut également tenir compte des potentiels frais d’assurance obligatoires.

3. Recherchez la souplesse de remboursement

La plupart des micro crédits à la consommation sont assortis de frais de remboursement anticipé complets et partiels. Cela signifie que si vous souhaitez rembourser le solde de votre prêt avant la fin du terme, vous devrez payer une petite commission. Certains organismes ne prélèvent pas ce type frais, mais la plupart facturent entre 2 et 5 % du montant du solde.

4. Comparez plusieurs types de prêt

Le micro crédit à la consommation n’est pas toujours le seul moyen de financer une dépense. En fonction de la dépense prévue, il est possible d’obtenir des conditions plus favorables avec des prêts spécialisés. C’est notamment le cas en ce qui concerne les rénovations de logement.

5 . Autres points à prendre en compte

Outre les points susmentionnés, vous pouvez également tenir compte de la pénalité pour retard de paiement, de la crédibilité de la banque auprès de laquelle vous empruntez, du service clientèle de la banque et de la durée du prêt. Quelle que soit la décision que vous prenez, veillez à garder à l’esprit vos objectifs et vos capacités financières.

Conclusion : faut-il contracter un micro crédit ?

Le micro crédit classique permet donc aux personnes en situation de précarité d’obtenir un financier destiné à sortir de la pauvreté, via la mobilité, ou encore via la création de petites entreprises, ou tout simplement pour financer des dépenses d’urgence. C’est donc un type de prêt réservé à une catégorie précise de personnes. De plus, ce type de micro crédit ne s’obtient que via des organismes d’aide sociale tels que la Croix Rouge.

A l’inverse, les micro crédits à la consommation sont des outils idéaux pour financer tout type de dépense, que ce soit une urgence ou une dépense de plaisir. Il n’est en effet pas nécessaire d’informer des détails de l’utilisation des fonds pour les micro crédits à la consommation, qui peuvent être utilisés pour joindre les deux bouts lors d’une fin de mois difficile, ou encore à partir en vacances, ou acheter un nouvel ordinateur.

Contracter un micro crédit est donc un excellent moyen de pouvoir effectuer immédiatement une dépense importante pour vous, mais pour laquelle vous n’avez pas encore assez économisé. Bien sûr, il faut dans tous les cas rester conscient de votre situation financière, afin de ne pas emprunter au point que les remboursements engendrent des difficultés financières et personnelles.

N’hésitez pas à consulter Carte Zéro pour trouver en quelques clics la solution prêt micro crédit faite pour vous.

Pour terminer ce guide, nous répondrons ci-dessous aux questions les plus fréquemment posées en ce qui concerne les micro crédits.

Microcrédit personnel ou microcrédit professionnel ?

Quant on parle de micro crédits personnels et professionnels, ont fait référence aux micro crédit obtenus via des organismes sociaux. Les micro crédits personnels sont destinés à des dépenses personnelles liées à l’insertion, telles que l’achat d’une voiture pour se rendre sur son lieu de travail. Les micro crédits professionnels sont quant à eux destinés à démarrer une entreprise.

Que peut financer un microcrédit ?

Les micro crédit classiques obtenus via des organismes sociaux doivent être dépensés de façon bien précise. Par contre, les micro crédit à la consommation peuvent être dépensés comme bon vous semble, y compris pour financer un voyage.

Qui est concerné par le microcrédit ?

Le micro crédit classique obtenu via des associations sociales concerne les personnes en difficulté financière et situation de précarité. Les micro crédit à la consommation sont par contre destinés à tout le monde, avec des montant qui peuvent aller de quelques centaines à plusieurs milliers d’euros.

Micro-crédit : comment l’obtenir ?

Obtenir un micro crédit à la consommation peut se faire 100% en ligne, et vous pouvez obtenir généralement une réponse de principe dans la journée. Vous devrez cependant répondre à plusieurs questions, et fournir des justificatifs financiers.

Quel délai pour obtenir un microcrédit ?

La réponse à votre demande de micro crédit en ligne est parfois donnée instantanément, ou en quelques heures dans le pire des cas. Ensuite, il faut compter 24 à 48 heures pour que les fonds soient disponibles et puissent être dépensés.

Comment faire le bon choix de micro crédit ?

Fait le bon choix de crédit nécessite en premier lieu de comparer les taux des différentes offres de crédit, mais il existe aussi d’autres frais, y compris des assurances, à prendre en compte pour comparer le cout global de deux offres de micro crédit en ligne.

Combien peut-on emprunter avec un micro crédit?

Les micro crédits désignent généralement des prêts qui peuvent aller de quelques certaines à quelques milliers d’euros, et parfois quelques dizaines de milliers d’euros dans certains cas.

David Marcel

Rédacteur Expert en Forex