L’achat d’un bien immobilier est un moment charnière dans la vie de tout un chacun. Que ce soit pour acheter sa résidence principale ou investir pour du locatif, l’achat immobilier se fait bien souvent accompagné d’un prêt immobilier. Pour obtenir le fameux sésame, il va falloir passer par un organisme de crédit. Ici, nous vous donnons 3 conseils pour valoriser votre dossier de demande de crédit et convaincre votre banquier de financer votre projet !

Comment fonctionne le crédit immobilier ?

Avant d’entreprendre de convaincre son banquier, il est nécessaire de comprendre comment fonctionne un crédit immobilier. Lorsque vous cherchez à emprunter de l’argent pour financer un investissement immobilier, un organisme comme une banque viendra vous prêter de l’argent pour financer cet achat.

Ce financement donnera lieu à un remboursement de plusieurs mensualités et dans des conditions fixées par le contrat. Un emprunt immobilier peut se contracter à taux fixe mais aussi à taux variable. Cette seconde option tend à être de plus en plus rare, à fortiori pour les primos-accédants.

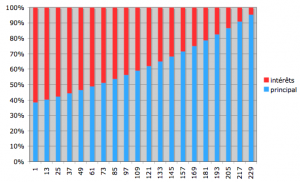

Le remboursement du crédit inclut le remboursement du capital (le montant emprunté ou principal) ainsi que les intérêts, qui forment la rémunération de la banque. En début de crédit, l’emprunteur remboursera une plus grande partie sous forme d’intérêts. Cette proportion aura tendance à décroitre pendant la durée du crédit. Comme l’illustre le diagramme ci-dessous, avec à gauche, les premières échéances de remboursement.

La durée et le taux du crédit sont donc deux variables clés dans l’obtention d’un crédit immobilier. Pour jouer sur ces variables, notamment sur la durée du crédit, il est conseillé d’établir au préalable sa capacité d’emprunt.

Conseil 1 : Se constituer un apport personnel

Il s’agit du conseil que nous citons en premier car il nous semble être le plus important. Se constituer un apport personnel revêt un intérêt double pour son dossier emprunteur.

Il s’agit du conseil que nous citons en premier car il nous semble être le plus important. Se constituer un apport personnel revêt un intérêt double pour son dossier emprunteur.

Premièrement, il permet de montrer au banquier que vous êtes en capacité d’épargner de manière régulière et répétée dans le temps. Cela renforce votre crédibilité en tant qu’emprunteur. L’apport personnel permet aussi à la banque de limiter son risque et de vous impliquer plus directement avec un investissement sur vos propres deniers.

Depuis 2019, le Haut Conseil de Stabilité Financière préconise aux banques de demander un apport personnel d’au moins 10 % du projet. Dans les faits, certaines banques demandent même au moins 10 % sous forme d’apport ainsi que l’équivalent de 10 % du projet à conserver sous forme d’épargne. L’apport personnel est aussi très disparate entre les régions avec une part plus importante demandée dans les régions PACA ou Ile de France et un pourcentage plus faible dans des régions comme le Grand-Est.

Conseil 2 : Choisir l’assurance proposée par l’organisme bancaire

Si aucun texte de loi ne précise l’obligation de souscrire à une assurance pour contracter un prêt immobilier, vous ne trouverez aucun organisme prêteur capable de vous financer sans cette garantie. L’organisme prêteur ne peut néanmoins pas exiger que vous souscriviez à l’assurance qu’il propose. La loi Lagarde permet en effet une mise en concurrence des offres d’assurance.

Néanmoins, si votre dossier est à la limite de l’acceptation, il peut être intéressant de choisir l’assurance proposée par l’organisme prêteur, même si celle-ci est légèrement plus élevée. Cela permettra plus facilement au banquier d’appuyer votre dossier. En effet, dans ce genre de cas de figure, la banque aura un intérêt plus important à accepter votre dossier. Il convient néanmoins de s’assurer que le différentiel entre le coût des assurances ne soit pas trop important.

L’association de consommateurs UFC que choisir notait récemment qu’il est parfois possible d’économiser plus de 10 000 euros en choisissant son assurance emprunteur. Dans tous les cas de figure, un comparateur pourra vous aider à y voir plus clair. Si l’assurance proposée par l’organisme prêteur représente un léger surcoût, il y a matière à réflexion.

Conseil 3 : Domicilier ses revenus

Domicilier ses revenus peut être une bonne chose dans le but d’obtenir un emprunt bancaire. En effet, cela pourra être de nature à rassurer l’organisme prêteur. A noter qu’il est aussi possible de domicilier ses revenus pour obtenir des conditions d’emprunt plus avantageuses.

peut être une bonne chose dans le but d’obtenir un emprunt bancaire. En effet, cela pourra être de nature à rassurer l’organisme prêteur. A noter qu’il est aussi possible de domicilier ses revenus pour obtenir des conditions d’emprunt plus avantageuses.

Nous pensons notamment à l’ajout d’un différé de paiement ou au montant des frais de dossier. Par ce biais, il est aussi possible de négocier les couvertures proposées par l’assurance du prêt. La domiciliation du revenu permettra pour la banque de vous inclure dans ses clients bancaires. Elle y trouve son intérêt par les produits financiers qu’elle pourrait par la suite vous proposer.

Selon le courtier Vousfinancer, près de 85 % des emprunteurs domicilient leurs revenus chez l’organisme prêteur

Conseil Bonus : Mettre en avant les points forts de votre dossier

L’exercice de conviction passe aussi inévitablement par valoriser les points forts de votre dossier. Des tenues de compte sans aucun découvert, une profession stable ou un métier exercé en tant que fonctionnaire sont autant d’atouts dont il est légitime de vouloir profiter.

Romain Boyer

Rédacteur Web

Questions & Réponses (0)