LA HAUSSE DES TAUX LONGS EST UNE SANCTION POSITIVE

Malgré la hausse du niveau moyen de la volatilité ces toutes dernières semaines sur le marché actions, aucune rupture technique négative n’est intervenue sur les indices boursiers majeurs, en trading range en Europe (3650/3750 sur le contrat future EuroStoxx 50) et de retour sur support à Wall Street, selon le S&P 500, l’indice de référence mondial pour les actions US, de même que l’indice Russel 2000. En réalité, seul le Nasdaq est sous pression, en revanche, les valeurs cycliques de la value et celles liées à l’inflation restent bien orientées sur le plan technique.

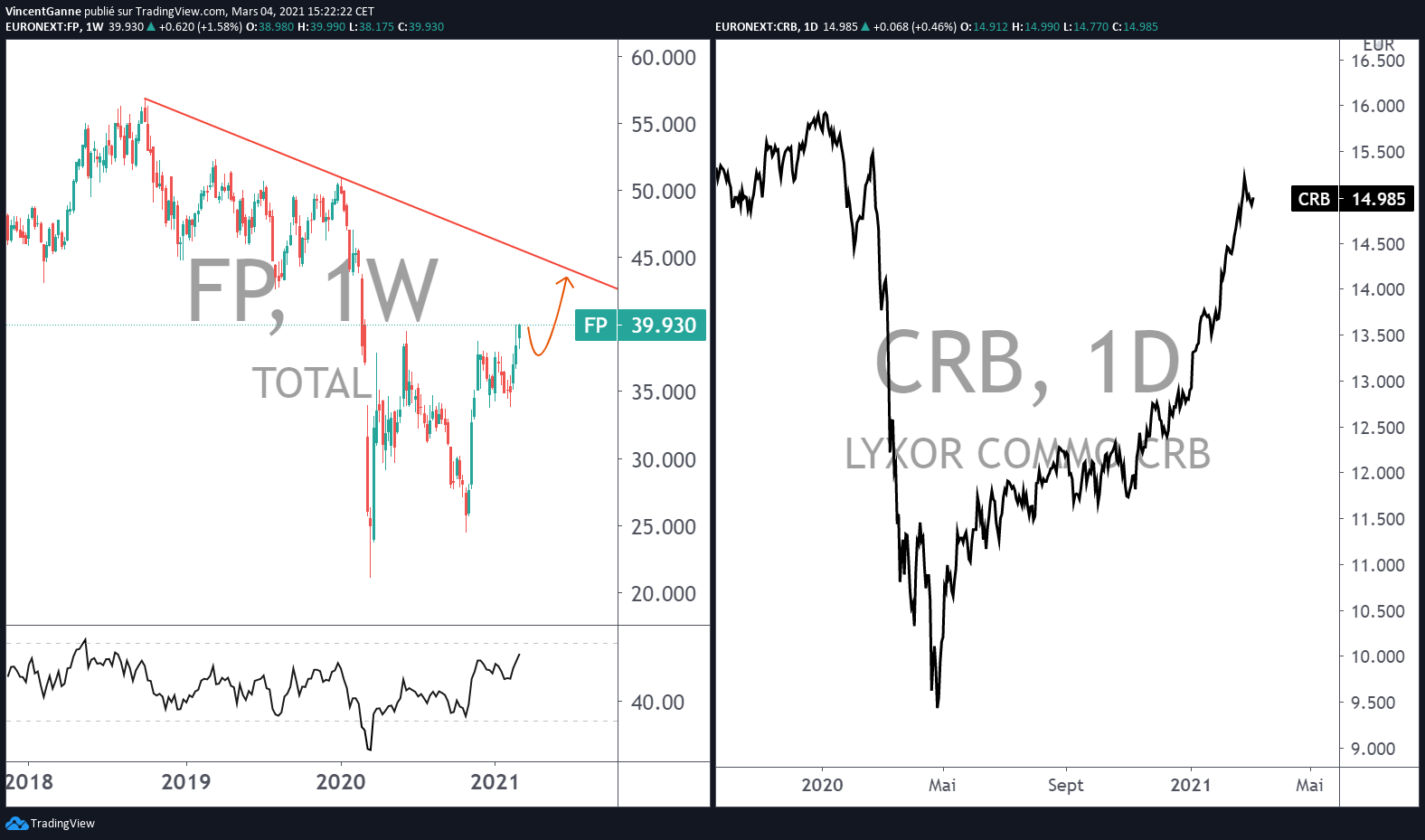

La remontée des taux d’intérêt souverains à long terme (entre les échéances de 5 ans et 30 ans) est une sanction positive; elle “sanctionne” la reprise économique et la perspective de la croissance économique future du monde de l’immunité collective. Le retour de l’inflation génère aussi du “stress” sur le marché actions, il est vrai que le prix des matières premières remontent à vive allure (voir le graphique du CRB ci-dessous), mais cela est du à la reprise économique vigoureuse en Asie, et dans une moindre mesure aux Etats-Unis et en Europe. Cette reflation est un facteur de soutien pour certains secteurs sur le marché actions, toutes les actions liées à l’inflation dont l’exemple le plus pertinent est l’action TOTAL au sein du cours du cac 40.

Action TOTAL (à gauche) et indice CRB (à droite; CRB = indice composite d’inflation de matières premières)

AUCUNE TENSION SUR LE CREDIT CORPORATE

La double thématique de la remontée du taux d’inflation et des taux d’intérêt à long terme fait couler beaucoup d’encre depuis le milieu du mois de février, en particulier de la part des permabear, ceux qui « souhaitent » le krach boursier depuis 10 ans. Mais laissons les émotions de côté et examinons les faits : seule la partie longue de la courbe des taux souverains remontent, et encore, elle efface la baisse de mars 2020 liée au choc boursier du Covid. Il n’y a aucune tension observable du côté du Crédit Corporate, du moins pas au stade actuel.

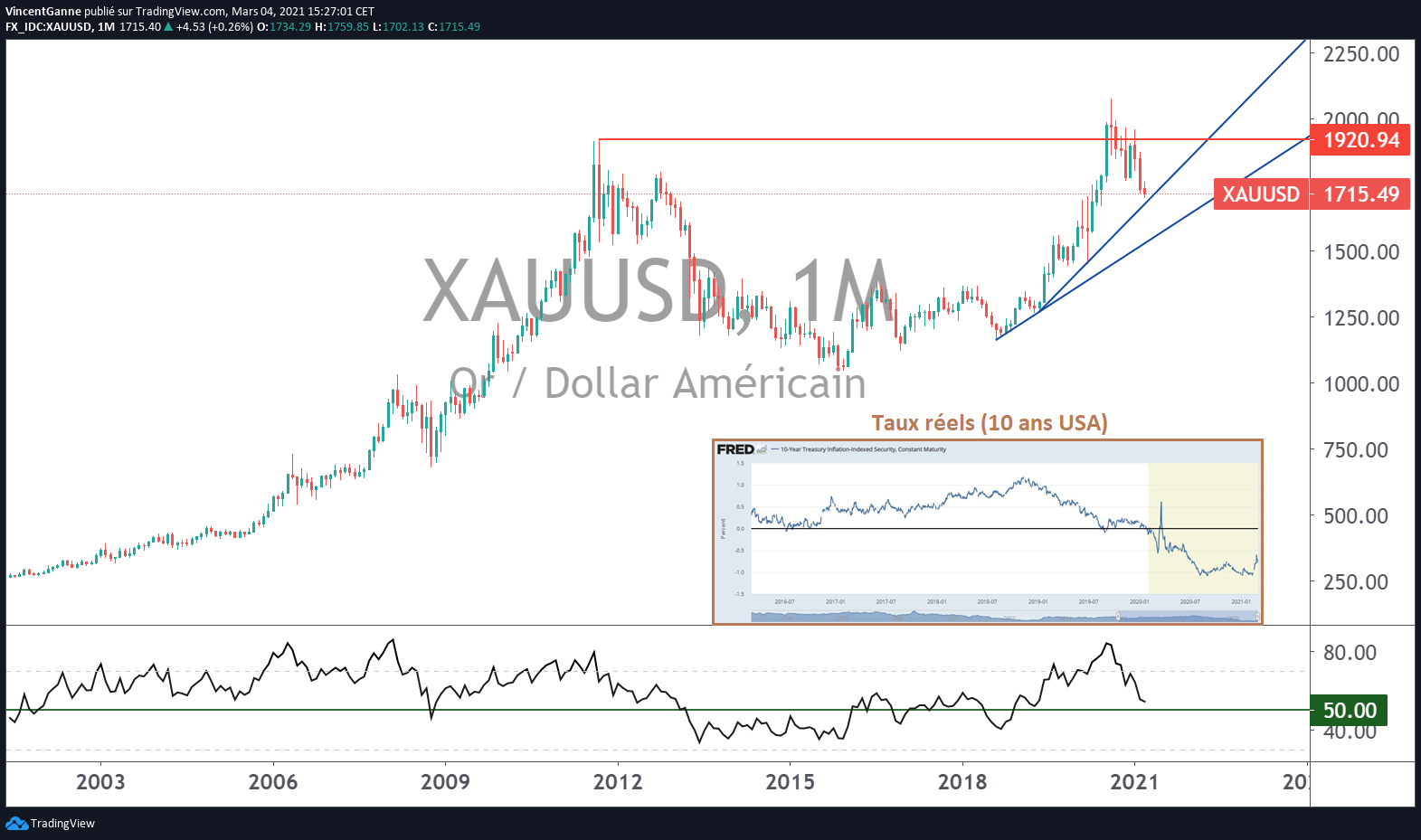

En revanche, les métaux précieux, surtout le cours de l’Or, souffrent de la reprise haussière des taux d’intérêt réels.

In fine, le couple taux/inflation n’est pas un risque pour la hausse des actions ces prochaines semaines et les phases de corrections sont des opportunités d’achat, surtout sur les actions les plus cycliques et les actifs “risqués” comme bitcoin euro. Il faut cependant encore se tenir à l’écart des valeurs technologiques (elles reculent avec la hausse des taus longs) et de l’or et l’argent.

Graphique du cours de l’Or, accompagné en médaillon des taux d’intérêt réels à 10 ans aux Etats-Unis (taux nominaux retraités de l’inflation)

Charles Ledoux

Journaliste Crypto

Questions & Réponses (0)