Vous avez de l’argent à investir ? Vous ne savez pas vers quelle solution vous tourner ? En plus d’être rentable, le meilleur investissement est celui qui affiche une grande résilience. En effet, en temps de crise ou de turbulence sur les marchés, votre investissement doit être protégé. C’est pourquoi de nombreuses personnes décident d’investir en SCPI.

Les SCPI, qu’est-ce que c’est ?

En matière d’investissement, c’est bien connu, l’immobilier est une valeur refuge. En choisissant soigneusement votre bien (à commencer par sa localisation…), vous êtes sûr de réaliser un bon investissement. En effet, contrairement à une action boursière, l’immobilier n’est que très peu impacté par les errances hasardeuses du marché financier et les trous d’air boursiers en temps de crise. L’immobilier n’obéit qu’à la seule loi du marché, la loi de l’offre et de la demande. Or, dans de nombreuses villes, le marché immobilier présente un déséquilibre évident avec une demande forte et une offre faible. Si l’immobilier est donc une excellente solution d’investissement, il s’accompagne de contraintes certaines. En effet, gérer une location est tout sauf une sinécure. L’investissement idéal serait donc une solution qui apporte tous les avantages de résilience de l’immobilier sans en avoir les contraintes. Mais est-ce bien possible ?

C’est là que la SCPI intervient ! Une SCPI est une Société civile de placement immobilier. Investissement hybride, la SCPI fait partie des solutions dites « pierre papier ». S’ils existent différents types de SCPI, elles fonctionnent toutes sur le même principe en investissant dans l’immobilier.

Les SCPI de rendement vous permettent d’investir votre argent auprès d’une société de gestion. Au prorata de votre contribution, votre investissement vous amène à toucher des loyers. Placée sous la tutelle de l’Autorité des Marchés Financiers (AMF), ces sociétés de gestion gèrent bien souvent de l’immobilier professionnel, ce qui un marché encore plus stable et sain que l’immobilier particulier.

L’autre grande famille de SCPI est la SCPI fiscale. Les SCPI fiscales utilisent le levier des dispositifs fiscaux en vigueur pour vous permettre de réduire votre impôt. Par exemple, la SCPI Pinel vous permet de déduire de vos impôts un certain pourcentage de votre investissement (12 %, 18 % ou 21 % pour un « bail » de respectivement 6, 9 ou 12 ans). La SCPI Malraux, la SCPI déficit foncier ou encore la SCPI Monuments historiques sont d’autres types de SCPI fiscales.

Chaque SCPI possède ses modalités propres. La valeur du ticket d’entrée varie ainsi que la durée minimale de conservation des parts. Il existe également différents moyens d’acquérir des parts de SCPI tels qu’à crédit, au comptant, en démembrement de propriété et en assurance-vie. Le choix de SCPI et du mode d’acquisition dépendra de la situation patrimoniale et fiscale de chacun. Pour ne pas commettre d’erreur et investir judicieusement, il est recommandé de se rapprocher d’experts du domaine. N’hésitez pas à contacter la société Periance, première société de conseil en ligne dédiée à toutes les façons d’investir et de placer son épargne dans l’immobilier et la Pierre Papier.

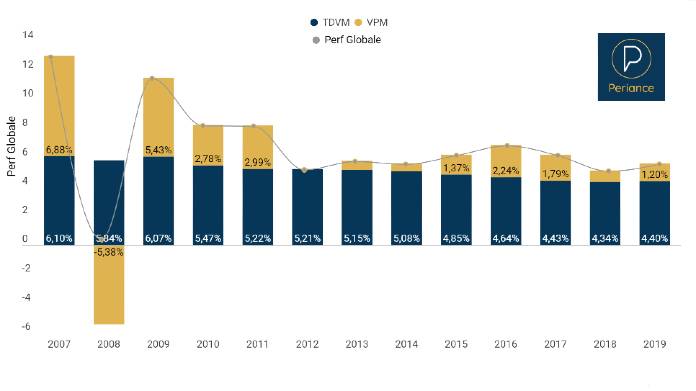

Les performances des SCPI en 2019

Sur le graphique ci-dessus, on observe toute la résilience des SCPI avec un Taux de distribution sur valeur marché (TDVM ou plus simplement le rendement moyen) stable entre 4 et 5 %. De plus, le graphique montre que le ticket d’entrée moyen d’une SCPI est stable avec une Variation du prix moyen (VPM) globalement comprise entre 1 et 2 %.

Sur le papier, la SCPI apparaît donc comme un investissement sûr et rentable. Cela se confirme-t-il par ses indicateurs de performances ? Oui ! Par exemple, en 2019, le taux de rendement moyen des SCPI était autour des 4,4 % net. Ce chiffre est en augmentation par rapport à 2018 où le taux de rendement moyen était de 4,34 %. En 2019, la SCPI la plus performante affichait un taux de rendement moyen autour de 7 % tandis que la moins performante avait un taux de 2,88 %. Cette santé de fer des SCPI est d’autant plus intéressante lorsque l’on considère la baisse des fonds d’assurance vie sur la même période.

Charles Ledoux

Journaliste Crypto

Questions & Réponses (0)