Banque en Ligne : Comparatif des Meilleures Banques en Ligne 2024

Les banques en ligne sont de plus en plus souvent le choix par défaut lorsque l’on ouvre un compte bancaire. En effet, les banques en ligne offrent de nombreux avantages par rapport aux banques classiques, avec des services souvent plus innovants, et surtout des tarifs moins élevés.

Dans ce guide de banque, nous vous expliqueront en détail le fonctionnement des banques en ligne, nous détailleront les services qu’elles proposent, et nous vous apprendront comment choisir la meilleure banque en ligne dans votre cas.

Nous vous présenterons également une sélection des meilleures banques en ligne sous forme de comparatif banque en ligne, pour vous permettre de faire votre choix parmi les meilleures offres du marché.

Meilleures banques en ligne pour 2022 : Comparatif

Les banques en ligne proposent des offres assez intéressantes qui attirent de plus en plus de monde à cause des avantages offerts. Mais pour bien en profiter, il faut pouvoir faire le choix du bon.

- Orange Bank : Banque en ligne la plus accessible

- Sogexia : Banque en ligne pour interdits bancaires

- Boursorama Banque : Banque en ligne la moins chère

- Monabanq : Banque en ligne sans conditions de revenus

- Hello Bank : Banque en ligne innovante

- Fortuneo Banque : Banque en ligne simple et performante

Les banques en ligne – de quoi s’agit-il ?

Pour faire simple, les banques en ligne sont des banques qui ne disposent pas d’agences physiques. La conséquence est que les coûts de fonctionnement des banques en ligne sont moins élevés, ce qui leur permet de répercuter cette économie sur leurs frais, qui sont donc moins élevés.

Pour faire simple, les banques en ligne sont des banques qui ne disposent pas d’agences physiques. La conséquence est que les coûts de fonctionnement des banques en ligne sont moins élevés, ce qui leur permet de répercuter cette économie sur leurs frais, qui sont donc moins élevés.

L’autre avantage clé est que les banques en ligne proposent des services à distance très complets et très avancés, et souvent plus pratiques que ceux des banques classiques. Les applications mobiles des banques en ligne sont en effet très complètes et très faciles à utiliser, et permettent souvent de gagner beaucoup de temps.

Enfin, sachez que les banques en ligne proposent des services tout aussi complets que les banques classique, avec en plus des offres bancaires traditionnelles des offres d’épargne, et également des solutions pour investir en bourse. Détaillons dans la section suivante l’ensemble des services et produits proposés par les banques en ligne.

Que proposent les banques en ligne?

Dans cette section, nous détaillerons l’ensemble des différents types de comptes et services proposés par les banques en ligne. En effet, lagamme de services proposés par les banques en ligne est un élément primordial à prendre en compte pour tout comparatif banque en ligne.

Offres bancaires

La base de l’offre des banques en ligne concerne les comptes bancaires classiques, et les cartes bancaires.

La base de l’offre des banques en ligne concerne les comptes bancaires classiques, et les cartes bancaires.

Compte bancaire

Le compte bancaire est la base de toute offre bancaire. Il vous permet de recevoir vos salaires et facturations, d’envoyer et de recevoir des virements, de déposer des chèques et d’en émettre, ou encore de mettre en place des prélèvements automatiques pour vos dépenses régulières d’électricité ou de téléphone par exemple. C’est pour le compte bancaire de base qu’il faudra étudier le plus attentivement les frais, car ceux-ci peuvent être nombreux et fortement varier. On peut notamment évoquer les frais de tenue de compte, les frais de virement, les frais d’envoi de fonds à l’étranger, de conversion de virement en devises, etc…

Carte bancaire

La carte bancaire est l’autre élément de base de toute offre bancaire. Lié au compte bancaire, la carte vous permet d’effectuer des dépenses dans tout commerce acceptant les cartes bancaires, y compris en ligne et d’effectuer des retraits dans des distributeurs automatiques. Les cartes sont souvent l’objet de frais mensuels, trimestriels ou annuels qui diffèrent en fonction des services et avantages auxquelles elles donnent accès. Il faut également savoir que les cartes bancaires ont des plafonds de paiements et de retrait, ou facturent des frais à chaque retrait, un élément à prendre en compte en priorité lorsque vous comparez deux banques en ligne.

Offres d’épargne

Les offres d’épargne bancaire désignent les livrets. Le principe est simple : Vous déposez des fonds sur ce livret, et ceux-ci sont rémunérés à un taux annuel défini à l’avance. Il n’existe absolument aucun risque de perdre de l’argent.

Les offres d’épargne bancaire désignent les livrets. Le principe est simple : Vous déposez des fonds sur ce livret, et ceux-ci sont rémunérés à un taux annuel défini à l’avance. Il n’existe absolument aucun risque de perdre de l’argent.

Notez qu’il existe divers types de livrets, dont le livret A, le livret jeune, le livret développement durable et solidaire, le livret d’épargne populaire ou encore le Plan Épargne Logement.

Il faut également noter que des conditions d’accès peuvent exister en fonction du livret. Nous les détaillons ci-dessous pour les principaux livrets :

- Livret A : accessible à tous

- Livret jeune : accessible aux jeunes de 12 à 25 ans

- Livret d’épargne populaire : accessible aux ménages à revenus modestes

- Livret de développement durable et solidaire : accessible à toute personne majeure

- Plan d’Epargne Logement : accessible à tous, mais l’épargne doit être destinée à un projet immobilier

Enfin, notons que les livrets d’épargne proposent généralement des rémunération très modestes, allant de 0.5% actuellement pourun livret A à 1.5% pour un livret jeune.

Offres d’épargne boursière

Enfin, plusieurs banques en ligne proposent également des comptes d’investissement, qui vous permettent de placer votre argent sur les marchés financiers.

Enfin, plusieurs banques en ligne proposent également des comptes d’investissement, qui vous permettent de placer votre argent sur les marchés financiers.

Compte titre ordinaire

Le compte titre est un type de compte qui permet d’effectuer des investissements boursiers sur des actions françaises ou étrangères, des produits dérivées, des ETFs ou encore des contrats à terme dans certains cas. Il s’agit du type de compte d’investissement offrant la plus grande liberté en termes de choix d’actifs. Il est également possible de bénéficier d’un effet de levier sur les comptes titres, notamment via l’utilisation du SRD.

PEA

Le PEA (Plan d’Epargne en Actions) est un compte d’investissement boursier accessible à toutes les personnes résidant en France. Il offre des avantages fiscaux, notamment une exonération des plus-values au-delà de 5 ans. Toutefois, cet avantage s’obtient au prix de fortes limitations, puisqu’il n’est possible d’acheter que des actions européennes ou des fonds de placement investis au minimum à 75% en action européennes au sein d’un PEA.

Assurance-vie

Le contrat d’assurance vie est un autre véhicule de placement boursier, qui offre des avantages fiscaux, mais également des limitations, comme le PEA. En effet, les assurances vie ne peuvent accueillir que des fonds éligibles à l’assurance vie. Contrairement au PEA, il n’existe pas contre pas de limitation géographique.

Offres de crédit

Enfin, certaines banques en ligne proposent également des crédit. Il s’agit le plus souvent de crédits à la consommation ou de crédits renouvelables, mais certaines banques en ligne proposent également des crédits immobiliers avec des conditions souvent plus avantageuses que celles des banques classiques. Si vous avez pour projet d’emprunter, pensez à bien choisir

Comparatif banques en ligne : les meilleures banques en ligne 2020

Voyons maintenant un comparatif des meilleures banques en ligne avec leurs offres, services et tarifs.

Orange Bank : Banque en ligne la plus accessible

![]() Orange Bank opère depuis fin 2017 et se targue d’être la toute première banque française 100 % mobile. L’on y retrouve la plupart des services (sinon tous) que l’on retrouve habituellement auprès de ce type d’établissement. D’abord, il est tout à fait possible d’ouvrir un compte courant avec les 3 choix ci-après disponibles :

Orange Bank opère depuis fin 2017 et se targue d’être la toute première banque française 100 % mobile. L’on y retrouve la plupart des services (sinon tous) que l’on retrouve habituellement auprès de ce type d’établissement. D’abord, il est tout à fait possible d’ouvrir un compte courant avec les 3 choix ci-après disponibles :

- Compte bancaire avec carte standard

- Compte bancaire avec carte Premium

- Pack Premium

Chacun peut choisir la carte qui répond le mieux à ses exigences et habitudes. Il est même envisageable d’opter pour une offre familiale qui a prévu des services et produits pour les mineurs.

Au-delà du compte où vous pouvez effectuer vos mouvements habituels (dépôt, retrait, virement…), il est possible de profiter d’offre d’épargne et de prêt personnel en fonction de vos besoins.

Dans tous les cas, l’offre proposée est parfaitement adaptée aux particuliers et les transactions peuvent toutes se faire à distance.

À tout cela s’ajoutent les services propres à une banque mobile, notamment la demande d’argent auprès de contacts mobiles.

Frais et commissions

Voici un tableau qui résume les frais et commissions qui s’appliquent auprès d’Orange Bank

| Offres/Services | Frais sur Orange Bank | ||

| Compte bancaire avec Carte Standard | Abonnement | Gratuit | |

| Tenue du compte | 2 EUR | ||

| Retrait et paiement par carte en zone euro | Gratuit | ||

| Retrait en dehors de la zone euro | 2 % du montant retiré | ||

| Paiement en devises | 2 % du montant retiré | ||

| Renvoi express de la carte | 70 EUR | ||

| Compte bancaire avec Carte Premium | Frais d’abonnement | 4,99 EUR/mois durant les 6 premiers mois puis 7,99 EUR | |

| Tenue de compte | Gratuit | ||

| Retrait et paiement par carte en zone euro | Gratuit | ||

| Retrait en dehors de la zone euro | Gratuit | ||

| Paiement par carte en dehors de la zone euro | Gratuit | ||

| Renvoi express de la carte | Gratuit | ||

| Pack Premium | Frais d’abonnement | 9,99 EUR/mois durant les 6 premiers mois puis 12,99 EUR/mois | |

| Tenue de compte | Gratuit | ||

| Retrait et paiement par carte en zone euro | Gratuit | ||

| Retrait hors zone euro | Gratuit | ||

| Paiement en devises | Gratuit | ||

| Renvoi express de la carte | Carte Premium | Gratuit | |

| Carte Plus | 70 EUR | ||

| Virement bancaire | Virements et prélèvements en zone euro | Gratuit | |

| Virement par un conseiller | 5 EUR | ||

| Découvert bancaire | Découvert avec autorisation | 8 % (8,33 % TAEG) | |

| Dépassement de découvert autorisé | 16 % (17,35 % TAEG) | ||

| Frais de gestion | Gestion d’irrégularité | 8 EUR | |

| Refabrication de carte avant son expiration | 10 EUR | ||

Avantages

- Une banque pour tout le monde, pour tous les âges

- Bonus de bienvenue

- Des tarifs adaptés à tous les budgets

- Une offre diversifiée

- Conseiller virtuel toujours disponible

- Beaucoup de services gratuits

Inconvénients

- Frais non négligeables pour les utilisateurs passifs

- Absence de conseiller bancaire personnel

Sogexia : Banque en ligne pour interdits bancaires

![]()

La banque en ligne Sogexia a été fondée en 2011, dont le siège est au Luxembourg. A la base, c’était une FinTech de solutions de paiement. Depuis, 2018, Sogexia propose un compte de paiement en ligne.

Sogexia n’est pas à proprement parlé une banque. Il est possible d’y ouvrir un compte avec une carte de paiement et un RIB, d’effectuer des retraits et des virements donc, mais Sogexia n’offre pas d’autres services bancaires comme un chéquier, des crédits ou encore la possibilité d’avoir un découvert.

En outre, les dépôts des clients ne sont pas gardés par Sogexia, mais déposés auprès d’autres banques partenaires. Sogexia reste ainsi une bonne alternative pour une banque en ligne pour les interdits-bancaires, avec des offres plus limitées.

Frais et commissions

Concernant ses frais, la plupart des opérations bancaires et de paiement sont gratuites. Toutefois, il faut noter les frais de 2% du montant sur la réception d’un virement bancaire et de 1€ par opération sur les retraits en DAB.

Avantages

- Ouverture de compte très rapide

- Pas de vérifications des revenus

- Accessible à tout le monde

- Pas de dépôt minimum

- Compte Business pour les professionnels

Inconvénients

- Pas vraiment une banque complète

- Frais sur la réception des virements bancaires

- Frais sur les retraits en DAB

- Pas de possibilité de découvert

- Argent déposé chez des banques tiers

Boursorama Banque : Banque en ligne la moins chère

Boursorama est un acteur majeur de la banque en ligne, mais aussi dans le courtage en ligne et l’information financière sur internet. L’entreprise a été créée en 1998, et a ensuite été rachetée en 2002 par Société Générale. C’est donc aujourd’hui la banque 100% en ligne de la Société Générale.

Boursorama est un acteur majeur de la banque en ligne, mais aussi dans le courtage en ligne et l’information financière sur internet. L’entreprise a été créée en 1998, et a ensuite été rachetée en 2002 par Société Générale. C’est donc aujourd’hui la banque 100% en ligne de la Société Générale.

Bonus d’ouverture de compte chez Boursorama

Généralement, Boursorama Banque offre un bonus de 80€ pour une ouverture de compte avec carte bancaire. Elle offre également un service de parrainage qui permet de toucher un bonus qui peut aller de 80€ à 130€ dans certaines périodes de promotion, pour le parrain et le nouveau client. Ce dernier s’accompagne d’une condition de souscription d’une carte bancaire et d’un dépôt minimum de 300€ à 500€ selon la carte choisie.

Cartes bancaires et frais chez Boursorama

Concernant les cartes bancaires, elles sont toutes gratuites. La banque en ligne offre notamment deux cartes de paiement gratuites à autorisation systématique sans conditions de revenus, mais sous condition d’utilisation au-moins une fois par mois. Sinon, un tarif de 5€ ou 15€ par mois est débité selon la carte.

Pour obtenir une carte Visa Classic, il faut justifier de 1000€ de revenus nets mensuels ou 2500€ d’encours sur vos différents comptes. La carte Visa Premium est accessible à partir de 1800€ de revenus mensuels nets ou 5000€ d’encours. La Visa Premium s’accompagne également d’une condition d’utilisation mensuelle, avec des frais de 15€ si cette condition n’est pas respectée.

Epargne et placements chez Boursorama

La banque en ligne Boursorama propose également des produits d’épargne, comme le Livret A, le Livret de Développement Durable et Solidaire (LDDS), le Plan d’Epargne Logement (PEL), le Compte d’Epargne Logement (CEL), un compte sur livret et un compte d’épargne financière pilotée. Boursorama a également des offres de bourse et de placement. Cela comprend un compte titres ordinaire (CTO), un Plan d’Epargne en Actions (PEA), notamment le PEA-PME et le PEA Jeunes, ainsi que des contrats d’assurance-vie, dont certains en gestion pilotée.

Ils offrent également des assurances, des crédits immobiliers et un compte en ligne Boursorama Pro pour les clients professionnels.

Avantages

- Tous les comptes sont gratuits

- Carte Premium gratuite

- Carte Welcome et Ultimate sans conditions de revenus

- Bonus de 80€ minimum

Inconvénients

- Service client à améliorer

- Application mobile à améliorer

- Impossibilité d’encaisser un chèque et déposer des espèces

Monabanq : Banque en ligne sans conditions de revenus

![]()

Monabanq est une banque en ligne filiale de CIC/Crédit Mutuel, où il est possible d’utiliser les guichets physiques des agences pour faire des opérations en tant que client Monabanq, comme le dépôt d’espèces ou l’encaissement de chèques. Elle est notamment plébiscitée pour la qualité de son service client. La banque a notamment fait le choix de proposer ses comptes courant sans condition de revenus.

Cartes bancaires et frais

Les comptes courant de Monabanq sont sans conditions de revenus, mais sont payants, contrairement à la plupart des autres comptes en ligne gratuits. Vous aurez le choix entre 4 formules, qui coutent 2€, 3€, 6€ et 9€ par mois. La formule d’entrée comprenant une carte Visa gratuite, la possibilité de déposer des chèques dans les agences Crédit Mutuel et CIC, ainsi que les retraits et paiements illimités en zone euro. Il faut ensuite monter en gamme pour avoir des services supplémentaire, comme un chéquier, un découvert autorisé, les paiements hors zone euro et autres. La carte bancaire Visa Premier coute en outre 3€ par mois.

Epargne et placements

En dehors des services bancaires, Monabanq offre également des services d’épargne et de placement. Vous pourrez ainsi ouvrir un Livet A, LDDS et un livret croissance et un livret d’épargne Monabanq. Concernant les placements, Monabanq propose un CTO, un PEA et des contrats d’assurance-vie, dont des produits en gestion pilotée.

Ils offrent également des assurances, des crédits et un compte en ligne pour autoentrepreneurs.

Avantages

- Excellent service client

- Ouverture de compte courant sans conditions de revenus

- Dépôts de chèques dans les agences Crédit Mutuel et CIC

Inconvénients

- Frais mensuels pour le compte courant

- Absence de services importants dans la formule d’enrée

- Virements instantanés limités

Hello Bank : Banque en ligne innovante

Hello bank est l’offre 100% digitale et en ligne de BNP Paribas, créée en 2013. C’est une banque en ligne relativement jeune, mais qui connait une très forte croissance, soutenue par la notoriété du géant BNP Paribas.

Cartes bancaires et frais Hello bank

Hello bank offre deux possibilités pour l’ouverture d’un compte courant. Hello One, qui est un compte bancaire en ligne sans conditions de revenus et gratuit, offrant une carte bancaire à autorisation systématique, mais pas de possibilité de découvert. Le compte Hello Prime coute 5€/mois, et s’accompagne d’une carte Visa et d’une carte virtuelle, ainsi que d’une possibilité de découvert, mais il faudra justifier de 1000€ de revenus nets par mois.

Epargne et placements Hello bank

En outre, la banque en ligne offre des produits d’épargne et de placement. Vous pourrez en effet y ouvrir un Livret A ou un livret d’épargne Hello +. Concernant la bourse, la banque propose un Compte d’Instruments Financiers (CIF), un PEA, dont PEA-PME, ainsi qu’une assurance vie.

Ils offrent également des assurances et des crédits..

Avantages

- Possibilité de se rendre dans les agences BNP Paribas

- Compte Hello one gratuit et sans conditions de revenus

- Carte virtuelle

- Plateforme agréable

Inconvénients

- Service client à améliorer

- Compte bancaire complet payant

- Offres limitées

- Pas de carte Premium

Fortuneo Banque : Banque en ligne simple et performante

![]()

Fortuneo est une marque commerciale de Arkéa Direct Bank, une entité du groupe Crédit Mutuel Arkéa, présent sur l’ensemble des métiers de la banque, de la finance et de l’assurance.

Bonus d’ouverture de compte Fortuneo

Pour une ouverture de compte, Fortuneo offre un bonus de 80 €, sous condition de souscription à la carte bancaire Gold CB Mastercard et de réaliser 5 paiements dans un certain délai.

Cartes bancaires et frais Fortuneo

Fortuneo Banque propose trois comptes courant, dont le premier est gratuit et sans conditions de revenus, mais sous condition d’une opération carte par mois. Le second offre la carte Mastercard Gold, mais il faut justifier de 1800€ de revenus nets par mois ou de 10000€ d’épargne. La carte est aussi gratuite, mais sous condition d’une opération carte par mois. Enfin, sous condition d’un revenu mensuel net de 4000€ par mois, les clients peuvent obtenir la carte World Elite Mastercard, qui est gratuite si le client fait un versement mensuel de 4000€ sur le compte Fortuneo. A défaut, la carte coute 50€ par trimestre.

Epargne et placement Fortuneo

Fortuneo Banque propose également des comptes d’épargne (Livret A, LDDS et Livret +), ainsi que des comptes de placement (CTO, PEA, PEA-PME et Assurance vie). Notons que Fortuneo propose aussi des services de crédits.

Avantages

- Bonus d’ouverture de compte de 80€

- Offres diversifiées dont un compte sans conditions de revenus

- Cartes bancaires gratuites avec conditions

- Cartes Gold et World Elite

Inconvénients

- Impossibilité de déposer des espèces ou encaisser un chèque

- Offre limitée pour les revenus inférieurs à 1800€ par mois

Comment ouvrir un compte banque en ligne ?

Voici les étapes à suivre pour ouvrir un compte banque en ligne auprès de Sogexia.

- Etape 1 : Choisir le type de compte

- Etape 2 : Choisir ses identifiants

- Etape 3 : Renseignez et validez vos informations

- Etape 4 : Connectez-vous à votre espace en ligne

- Etape 5 : Vérification d’identité et commande de la carte bancaire

- Etape 6 : Vérifiez votre identité et commandez votre carte bancaire

Etape 1 : Choisir le type de compte bancaire en ligne

Tout d’abord, rendez-vous sur le site de la banque Sogexia.

Cliquez ensuite simplement sur « Ouvrir un compte ». Sur la page suivante, choisissez si vous souhaitez ouvrir un compte pour particulier, entreprise ou créateur d’entreprise. Dans ce guide d’ouvrir de compte banque ne ligne, nous allons continuer avec le compte pour particulier.

Etape 2: Choisir ses identifiants

Sogexia vous propose ensuite de choisir librement votre identifiant de connexion et votre mot de passe.

Une fois que vous avez choisi vos identifiants, cliquez sur « Suite ».

Etape 3: Renseignez vos informations personnelles

Après cela, vous serez vers le formulaire de renseignement, où vous devrez communiquer vos informations personnelles. Il s’agira notamment de vos nom et prénom, nationalité, lieu et date de naissance, coordonnées et profession.

Une fois tous les champs obligatoires remplis, cliquez sur « Suite ».

Etape 4 : Validez les informations

Vérifiez que les informations sont correctes, et cochez tout en bas de la page votre accord des termes et conditions et la politique de confidentialité. Terminez ensuite en cliquant sur « Valider ».

Un email de validation vous sera également envoyé à l’adresse renseignée, dans lequel il y aura un bouton de validation sur lequel il faudra cliquer.

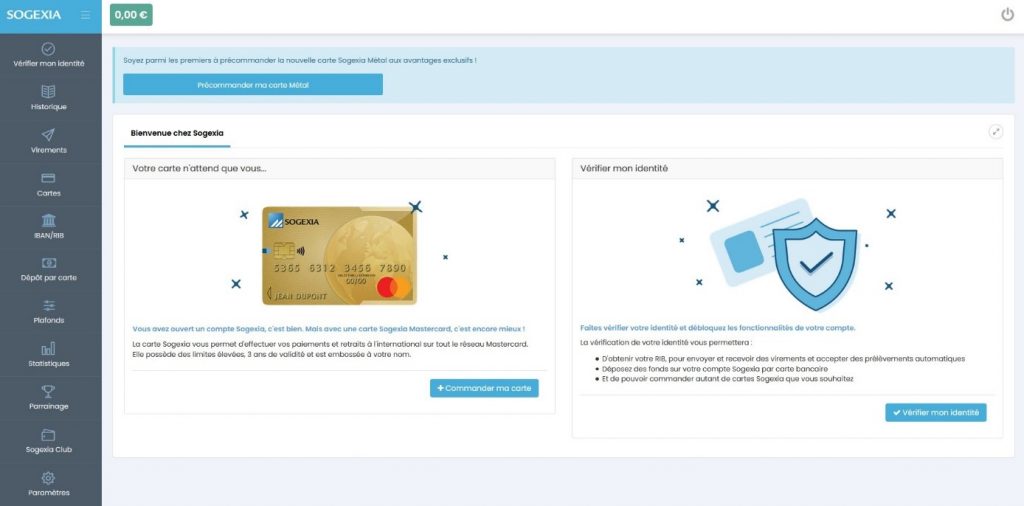

Etape 5: Connectez-vous à votre banque en ligne

Enfin, vous pouvez vous connecter à votre compte de banque en ligne avec les identifiants que vous aviez choisis au début.

Etape 6 : Vérifiez votre identité et commandez votre carte bancaire

Pour finaliser l’ouverture de compte, vérifiez votre identité en téléchargeant vos documents d’identité. Pensez également à demander votre nouvelle carte bancaire si vous le souhaitez.

Liste des banques en ligne les moins chères et banques en ligne gratuites

Liste des banques en ligne les moins chères et banques en ligne gratuites

Liste des banques en ligne les moins chères et banques en ligne gratuites

Liste des banques en ligne les moins chères et banques en ligne gratuitesSouhaittez-vous choisir une banque en ligne gratuite ou avec des frais bas? Sachant que le montant des frais est l’élément le plus primordial dans un comparatif banques en ligne, vous retrouverez ci-dessous un comparatif des frais des principales banques en lignes, sachant que certaines peuvent littéralement être considérées comme des banques en ligne gratuites.

|

Frais |

Boursorama | Sogexia | Monabanq | Hello banq |

Fortuneo |

| Tenue de compte | 0€ | 0€ | 0€ | 0€ | 0€ |

| Carte à autorisation systématique | 0€ | NA | 2€/mois | 0€ | 0€ |

| Carte Classique | 0€ | 0€ | 3€/mois | 0€ | NA |

| Carte Premier/Gold | 0€ | NA | 3€/mois | 0€ | 0€ |

| Paiement par carte | 0€ | 0€ (1€ par retrait) | 0€ | 0€ | 0€ |

| Virement | 0€ | 0€ (2% réception) | 0€ | 0€ | 0€ |

Banque en ligne pro – Les meilleures banques professionelles

Si vous gérez une entreprise, y compris en tant qu’auto-entrepreneur, il est obligatoire de séparer vos finances personnelles de celles de votre activité, et l’ouverture d’un compte bancaire professionnel est donc nécessaire.

Si vous gérez une entreprise, y compris en tant qu’auto-entrepreneur, il est obligatoire de séparer vos finances personnelles de celles de votre activité, et l’ouverture d’un compte bancaire professionnel est donc nécessaire.

Dans cette section, nous allons expliquer pourquoi il est indispensable d’ouvrir un compte bancaire professionnel, et nous vous fourniront des pistes pour choisir la meilleure banque en ligne professionnelle et effectuer votre propre comparatif banque pro en ligne.

Le compte bancaire professionnel est une obligation légale

La loi française oblige les chefs d’entreprises à strictement séparer leurs finances professionnelles et privées, sous peine de s’exposer à des procédures judiciaires pour abus de biens sociaux, ou à des redressements fiscaux. C’est en effet via le compte bancaire professionnel que doit être déposé le produit des ventes de la société, et son capital social. C’est également avec le compte professionnel que les dépenses liées à l’activité seront réglées.

Auparavant, cette obligation était assez contraignante, puisque seules les banques classiques proposaient des comptes professionnels, avec des tarifs très élevés, y compris parfois des ponctions sur les dépôts. Cependant, il existe aujourd’hui plusieurs offres en ligne à frais réduit et très faciles d’accès, et qui proposent parfois même des crédits professionnels.

Qui sont les meilleures banques en ligne professionnelles ?

Il faut toutefois relever que toutes les banques en ligne ne proposent pas de comptes bancaires professionnels. Boursorama Banque, Monabanq et Axa Banque comptent toutefois parmi celles qui proposent de telles offre. En ce qui concerne Boursorama Banque et Monabanq, les offres professionnelles ne concernent que les entreprises individuelles. Il n’est donc pas possible d’y ouvrir un compte pour une SARL par exemple.

Les néobanques professionnelles

Là où les banques en ligne les plus connues appartiennent souvent à de grands groupes bancaires, avec les avantages et inconvénients que cela implique, il existe depuis quelques années des « néobanques », dont les services se rapprochent beaucoup des banques en ligne.

Concrètement, les néobanques sont des banques digitales, qui détiennent une licence d’établissement de crédit ou de paiement, et dont les services sont 100% en ligne, souvent avec des applications pour smartphone. Les frais y sont généralement plus réduits du fait de l’absence de frais de locaux, et du nombre plus réduit d’employés compte tenu de l’automatisation poussée des processus bancaires.

Cependant, comme pour les banques en ligne, toutes les néobanques ne permettent pas d’ouvrir des comptes professionnels. Qonto en fait toutefois partie, et dispose d’une offre accessible à toute entreprise.

Banque en ligne : comment faire le bon choix ? 12 conseils pour trouver la meilleure banque en ligne

Lorsque l’on choisit une banque en ligne, de nombreux critères doivent être pris en compte, après avoir effectué une fine analyse de vos besoins en termes de services bancaires.

Lorsque l’on choisit une banque en ligne, de nombreux critères doivent être pris en compte, après avoir effectué une fine analyse de vos besoins en termes de services bancaires.

Dans cette section, nous allons vous présenter tous les points à prendre en compte lorsque vous choisissez une banque en ligne ou comparez deux offres de comptes bancaires en ligne.

Bien étudier la tarification

Les frais sont sans aucun doute le paramètre le plus important à prendre en compte lorsque l’on choisit une banque en ligne. Or, il existe différents types de frais à prendre en compte, et tous les frais ne vous concerneront pas forcément. Par exemple, si une banque applique des tarifs importants pour les virements à l’étranger mais que vous n’envoyez jamais de l’argent hors de France, ces frais n’auront pas d’importance.

Il vous faudra donc vérifier le coût des différents types de virements, les frais et abonnements liés à la carte bancaire, et les éventuels frais de tenus de compte, qui peuvent être facturés mensuellement, trimestriellement ou annuellement.

La banque en ligne propose-t-elle un bonus d’ouverture de compte ?

De nombreuses banques en ligne proposent des bonus d’ouverture de compte, c’est-à-dire une somme déposée sur votre compte à l’ouverture et utilisable comme bon vous semble, ce qui est appréciable. Il est donc également intéressant de comparer les bonus de banques en ligne.

Par ailleurs, beaucoup de banques enligne proposent des systèmes de parrainage qui vous permettront par la suite de gagner d’autres bonus en parrainant des amis ou de la famille pour une ouverture de compte en ligne.

Vérifiez la stabilité financière de la banque

Même si vous êtes protégé par l’assurance liée aux licences bancaires, il est préférable de s’assurer de la stabilité et de la transparence financière de votre banque en ligne. Renseignez-vous sur l’importance des actifs de la banque et sur la durée de leur existence, sachant que la plupart des banques en ligne appartiennent à de grands groupes bancaires. Si la banque est cotée en bourse, vous pouvez vérifier le cours de ses actions et lire ses rapports financiers.

Bien que ces caractéristiques ne soient pas des mesures infaillibles de la stabilité financière, une très petite ou nouvelle institution peut être plus vulnérable aux turbulences économiques.

Recherchez une banque qui dispose d’un réseau de distributeurs automatiques sans frais

Certaines banques en ligne disposent d’un réseau de guichets automatiques que les clients peuvent utiliser sans frais ; si ce n’est pas le cas, assurez-vous que les frais que vous payez en utilisant les guichets d’autres banques vous seront remboursés. Assurez-vous qu’il y a un plafond très élevé ou qu’il n’y en a pas du tout.

Dressez une liste des autres frais que vous facture actuellement votre établissement financier, par exemple pour l’utilisation d’une carte de débit, la maintenance mensuelle, etc. Les banques en ligne ont des frais généraux moins élevés, de sorte qu’elles peuvent parfois offrir gratuitement le type de services que les banques traditionnelles facturent de plus en plus souvent.

Vérifiez la sécurisation technique de la banque

Si vous comptez effectuer toutes vos opérations bancaires en ligne, vous voudrez une banque qui applique des normes élevées pour les mots de passe de ses clients. La banque devrait vous demander une authentification à deux facteurs si vous vous connectez à partir d’un autre ordinateur. Idéalement, vous voudrez également pouvoir recevoir des alertes lorsque des transactions dépassant un certain montant ou se situant en dehors d’une zone géographique particulière sont effectuées.

Assurez-vous que le service clientèle est facilement joignable

Comme vous ne pouvez pas simplement entrer dans une agence et parler à un agent, il est primordial que vous puissiez joindre par téléphone ou par chat en direct des conseillers de votre banque en ligne. L’idéal est biensûr un service en direct 24 heures sur 24, 7 jours sur 7.

Vérifiez si votre banque en ligne propose des chéquiers

Le chèque est un moyen de paiement de moins en moins utilisé, mais pour des raisons variées, certaines personnes en ont absolument besoin. Or, toutes les banques en ligne ne proposent pas forcément de chéquiers. Si c’est indispensable pour vous, pensez à vérifier avant d’ouvrir votre compte.

Vérifiez l’accessibilité de la banque selon votre situation

Certaines banques en ligne n’acceptent pas n’importe quel client. En effet, certaines banques exigeront par exemple des preuves de revenus pour accepter de vous fournir une carte bancaire. Il est également possible que les plafonds de vos cartes soient liés à vos revenus, indépendamment des fonds disponibles sur votre compte.

Si vous êtes étudiant ou au chômage, vous devrez donc vous assurer que la banque en ligne qui vous intéresse ne limite pas les services offerts dans votre cas particulier. De même, certaines banques en ligne exigent un montant minimum à déposer pour ouvrir un compte, et vous devrez vérifier que ce montant correspond à vos financiers.

Vérifiez qu’il est facile de déposer des chèques

De même que l’émission de chèques, le dépôt doit aussi être facile. Plusieurs banques en ligne permettent désormais aux clients de déposer des chèques par saisie à distance, c’est-à-dire que vous prenez une photo du chèque avec votre smartphone ou que vous le scannez dans votre ordinateur et que l’argent est ajouté à votre compte.

Cependant, d’autres exigent encore l’envoi postal du chèque, ce qui implique des longs délais de versement, et un coût en termes d’envoi avec accusé de réception.

Comparez le taux que vous obtiendrez sur votre épargne

Les frais généraux étant relativement faibles, les banques en ligne offrent souvent des taux d’intérêt plus élevés sur les dépôts. Mais attention aux taux aguicheurs ainsi qu’aux taux qui ne s’appliquent qu’à une partie de votre solde ou si vous conservez un solde important.

Vérifiez que l’application mobile est performante

De nos jours, les smartphones remplacent les ordinateurs de bureau pour de plus en plus de tâche, et la gestion de vos comptes bancaires en fait partie. Nous vous invitons donc à vérifier les fonctionnalités proposées par l’application de la banque en ligne que vous convoitez, et également vérifier que son utilisation est intuitive.

Il est par exemple indispensable que l’application vous permette de bloquer instantanément votre carte bancaire en cas de perte.

Renseignez vous sur les offres d’épargne et d’investissement des banques en ligne

En plus de services bancaires classiques, beaucoup de banques en ligne proposent également des services d’épargne, tels que les Livrets A ou les dépôts à terme, ainsi que des comptes d’investissement, comme des PEA, des comptes titre ou des contrats d’assurance vie.

Or gérer ses investissements et ses comptes bancaires sur la même plateforme est particulièrement pratique. Si vous êtes un investisseur, ou que vous projetez d’investir à l’avenir, il est indispensable de vous renseigner en détail sur les services proposés par les banques en lignes en termes d’épargne et d’investissement.

Avantages d’une banque en ligne

Les banques en ligne sont pratiques et offrent souvent des frais moins élevés et des taux d’intérêt plus élevés que les banques classiques, mais, de par leur nature, elles peuvent également présenter certains inconvénients.

Il y a plusieurs avantages et inconvénients à utiliser une banque en ligne au lieu d’une banque traditionnelle avec des succursales physiques, bien que le choix d’une banque en ligne ou d’une banque physique dépende au final de vos besoins personnels et de vos objectifs financiers.

Il est très facile d’ouvrir un compte bancaire en ligne

Dans beaucoup de cas, les ouvertures de compte en ligne sont instantanées. Vous devrez biensûr présenter des justificatifs de domicile et d’identité, voire parfois enregistrer une vidéo, mais les processus d’ouverture de compte en ligne se font sans aucun déplacement, et la plupart du temps sans aucun envoi postal.

Les banques en ligne sont faciles à utiliser

Les banques en ligne fonctionnent comme les banques traditionnelles. Selon le type de compte, vous pouvez utiliser une carte de débit pour dépenser ou retirer l’argent. Vous pouvez également transférer de l’argent d’un autre compte de chèques ou d’épargne vers votre compte bancaire en ligne et déposer des chèques à l’aide d’une application.

Il est aussi possible de bloquer instantanément votre carte bancaire en cas de vol ou de perte avec les banques en ligne, et d’en commander une nouvelle immédiatement.

Des taux souvent plus élevés

Comme elles n’ont pas de frais généraux à supporter pour l’entretien des sites physiques, les banques en ligne sont souvent en mesure d’offrir les taux d’intérêt les plus élevés pour les comptes d’épargne.

Des frais plus bas

De même, les frais limités auxquels font face les banques en ligne par rapport aux banques classiques leur permettent d’afficher des tarifs souvent bien inférieurs à ceux des banques qui entretiennent des agences physiques dans lesquelles elles peuvent vous recevoir.

Des services de plus en plus proches de ceux des banques classiques

Enfin, il faut noter que la différence en termes de service entre les banques classiques et les banques en ligne se réduit progressivement. Certaines banques en ligne, comme Boursorama par exemple, proposent même des services de livraison d’argent liquide.

Inconvénients d’une banque en ligne

Bien que globalement, les banques en ligne présentent plus d’avantages que les banques classiques, il existe également quelques inconvénients dont vous devez tenir compte au moment de faire votre choix.

Limites de transactions et plafonds de paiement

Dans beaucoup de cas, les limites de paiements par carte et de virement sont moins élevées dans les banques en ligne que dans les banques classiques. Entretenant une relation moins étroite avec leurs clients, les banques en ligne sont en général plus regardantes en ce qui concerne les plafonds de paiement, et ce quel que soit le montant de votre épargne ou du solde de votre compte.

De plus, certaines banques adaptent les plafonds à votre niveau de revenu, de sorte que vous pourriez être rapidement limité si votre salaire n’est pas élevé.

Impossible d’effectuer de dépôts en espèces

Comme les banques en ligne ne disposent pas de distributeurs automatiques ou d’agences, il est impossible de déposer des espèces. Si vous fonctionnez beaucoup avec de l’argent liquide, les banques en ligne ne sont donc sans doute peut-être pas un bon choix.

Impossible d’obtenir des devises étrangères

De même, il n’est pas possible avec une banque en ligne d’obtenir des devises étrangères en liquide pour préparer votre voyage, puisque les banques en ligne ne disposent d’aucune agence physique dans laquelle vous pouvez aller collecter vos devises étrangères.

Banques en ligne : doit – on encore s’en mefier?

La plupart des banques en ligne appartiennent à de solides grands groupes bancaires, et la solidité financière des banques en ligne est donc la plupart du temps identique à celle des grands groupes bancaires.

La plupart des banques en ligne appartiennent à de solides grands groupes bancaires, et la solidité financière des banques en ligne est donc la plupart du temps identique à celle des grands groupes bancaires.

A noter cependant que certaines néobanques sont totalement indépendantes, et dans ce cas, on peut considérer que leur solidité financière est moindre que pour les autres banques en ligne.

Toutefois, tous les dépôts bancaires en France sont garantis par l’Etat à hauteur de 100.000 euros. Cela signifie que si vous ouvrez un compte auprès d’une banque en ligne ou néobanque autorisée en France et que celle-ci fait faillite, l’Etat vous remboursera à hauteur de 100.000 euros.

Il est donc impossible en France de perdre de l’argent en raison de la faillite d’une banque, pour peu que vous déteniez moins de 100.000 euros dans celle-ci.

En ce qui concerne la sécurité informatique, on pourrait penser que puisque les banques en ligne n’existent qu’à une adresse web, elles sont plus susceptibles d’être piratées. Cependant, le risque de perdre votre argent à cause d’un pirate informatique n’est pas plus élevé dans une banque en ligne que dans une banque traditionnelle. Les banques traditionnelles et les banques en ligne utilisent en effet en grande partie les mêmes protocoles de sécurité.

Les néo-banques, une meilleure alternative que les banques en ligne?

Avant de terminer ce guide sur les banques en ligne, il convient d’évoquer une alternative intéressate aux banques en ligne classiques : Les néo-banques. Les néo-banques n’appartiennent généralement pas à de grands groupe bacaires, et sont la plupart indépendantes.

Elles offrent par ailleurs des services plus limités que les banques en ligne, se limitant souvent à un compte bancaire classique et à des cartes bancaires, sans produits d’investissement ou d’épargne. Cependant, les néo-banques offrent l’avantage de proposer généralement des tarifs moins élevés que les banques en ligne classique.

Nous vous présenteront donc ci-dessous 3 excellents choix de néo-banques, pour vous permettre de faire votre choix de banques en ligne en étudiant toutes les options qui s’offrent à vous.

Bunq : La banque en ligne écolo

![]() Bunq est une banque 100% mobile qui existe depuis 2012, lancée aux Pays-Bas, et qui a obtenu sa licence bancaire en 2015. Elle a pénétré le marché français en novembre 2018. Bunq est une banque très novatrice. Elle propose notamment un compte qui permet la plantation d’un arbre tous les 100 euros dépensés, qui s’accompagne d’une carte bancaire Metal Card, la plus durable et écologique des cartes. Les clients ont notamment la possibilité de choisir de quelle manière leur argent est investi.

Bunq est une banque 100% mobile qui existe depuis 2012, lancée aux Pays-Bas, et qui a obtenu sa licence bancaire en 2015. Elle a pénétré le marché français en novembre 2018. Bunq est une banque très novatrice. Elle propose notamment un compte qui permet la plantation d’un arbre tous les 100 euros dépensés, qui s’accompagne d’une carte bancaire Metal Card, la plus durable et écologique des cartes. Les clients ont notamment la possibilité de choisir de quelle manière leur argent est investi.

Frais et commissions

Bunq offre trois formules :

- easyTravel avec un paiement unique de 9,99 €

- easyMoney à 7,99€ par mois

- easyGreen à 16,99 € par mois

L’offre easyTraven est conçue pour les voyageurs, offrant un taux de change réel, sans frais supplémentaires et une carte MasterCard. EasyMoney permet d’effectuer des opérations bancaires classiques avec une Metal Card. Enfin, le compte easyGreen est l’offre écologique de bunq, offrant quasiment les mêmes avantages que le compte easyMoney, avec en plus une protection des achats et une extension de garantie, ainsi que la plantation d’un arbre tous les 100 € dépensés.

Bunq propose également des comptes similaires pour professionnels, mais pas d’offres d’épargne, de placement ou encore de crédit, ni d’assurances.

Avantages

- Banque écologique

- Ouverture de compte sans conditions de revenus

- Carte Mastercard et Metal gratuites

- Pas de frais supplémentaires sur le change à l’international

- Possibilité d’ouvrir des sous-comptes bancaires

Inconvénients

- Banque 100% mobile

- Pas de possibilité de découvert

- Pas de dépôts d’espèces ni encaissement de chèques

Xaalys : La néo-banque pour les adolescents

![]() Xaalys est une néo-banque en ligne française qui cible les adolescents, de 12 à 17 ans, et qui existe depuis avril 2019. La banque cherchant à éduquer financièrement les adolescents pour les accompagner à leur autonomie financière en apprenant à mieux gérer leur argent, notamment par le biais de jeux interactifs, mais toujours sous le contrôle parental.

Xaalys est une néo-banque en ligne française qui cible les adolescents, de 12 à 17 ans, et qui existe depuis avril 2019. La banque cherchant à éduquer financièrement les adolescents pour les accompagner à leur autonomie financière en apprenant à mieux gérer leur argent, notamment par le biais de jeux interactifs, mais toujours sous le contrôle parental.

Frais et commissions

Xaalys propose une application gratuite pour les adolescents incluant des jeux sur la finance, une liste de souhaits et un tchat. L’offre bancaire se résume ensuite à une seul offre claire qui coûte 2,99 € par mois pour 1 ado, 4,99 € par mois pour 2 ados et 6,99 € par mois pour 3 ados.

Le compte s’accompagne d’une carte bancaire MasterCard internationale sans frais en France et en zone euro, une carte virtuelle pour les achats en ligne et un RIB français. Les découverts ne sont pas autorisés.

Avantages

- Compte bancaire pour adolescent

- Application gratuite et éducative

- Pas de découvert

- Carte bancaire internationale et carte virtuelle gratuites

Inconvénients

- Banque relativement récente

- Frais annexes importants

Anytime : Néobanque pour entreprises et professionnels

Anytime est une néobanque qui offre une expérience bancaire alternative ou complémentaire pour les professionnels, proposant des services pour gérer les finances d’une entreprise et les dépenses personnelles. C’est une banque française qui a été lancée en juillet 2014.

Anytime est une néobanque qui offre une expérience bancaire alternative ou complémentaire pour les professionnels, proposant des services pour gérer les finances d’une entreprise et les dépenses personnelles. C’est une banque française qui a été lancée en juillet 2014.

Anytime offre un compte bancaire professionnel pour les EURL, SARL, SASU, SAS, SA, SC, indépendants, associations, professions libérales, ainsi qu’un compte personnel pour les dirigeants. Le compte s’accompagne de cartes bancaires MasterCard physiques et virtuelles pour tous les collaborateurs, sans frais, même à l’international, ainsi que d’un IBAN local, français ou belge. Les services sont notamment adaptés aux professionnels, avec la possibilité d’encaisser les chèques, mettre en place des prélèvements automatiques (paiements et encaissements), disposer d’un terminal de paiement, avoir des outils comptables (paiement des salaires, notes de frais, devis, factures…) et même des avances de trésorerie.

Frais et commissions

Anytime propose 4 formules, dont les services s’adaptent par taille d’entreprise.

- Solo à 9,50 € par mois avec paiement annualisé, offrant 2 cartes bancaires

- Premium à 19,50 € par mois, offrant 3 cartes bancaires

- Professionnel à 99 € par mois offrant 10 cartes bancaires et le logiciel comptable

- Entreprise à 249 € par mois offrant 20 cartes bancaires avec logo et le logiciel comptable

Avantages et inconvénients

Prenons en compte dans la partie suivante les plus intéressants points forts et points faibles de Anytime.

Avantages

- Compte bancaire professionnel en ligne

- Offre variée selon la taille de l’entreprise

- Plusieurs cartes bancaires physiques et virtuelles

- Compte pro et personnel

Inconvénients

- Pas de découvert autorisé

- Logiciel comptable pour les comptes Professionnel et Entreprise seulement

- Frais relativement élevés pour les offres professionnel et Entreprise

Conclusion : quelle est la meilleure banque en ligne?

Les banques en ligne présentent donc des avantages considérables par rapport aux banques traditionnelles, avec peu d’inconvénients. Le principal avantage est le coût moins élevé des banques en ligne, mais elles sont également bien plus pratiques à utiliser, avec des applications mobiles sur lesquelles l’ensemble des services sont généralement disponibles. Toutefois, s’il est évident qu’il vaut mieux choisir une banque en ligne qu’une banque classique, savoir quelle banque en ligne privilégier est un choix moins évident. Mais quelle banque en ligne choisir ?

De nombreux paramètres doivent être pris en compte, des plus évidents comme les tarifs et la qualité de l’application mobile, aux plus spécifiques, comme les détails des offres en termes d’épargne et d’investissement, si ce sont des services que vous souhaitez utiliser.

Dans ce domaine, Sogexia et Boursorama sont sans doute la meilleure banque en ligne, avec une offre particulièrement étoffée en termes de trading et d’investissement, en plus d’une offre banque en ligne très complète.

Questions fréquentes

Quel sont les principaux avantages des banques en ligne ?

Les banques en ligne offrent pour principaux avantages des frais réduits par rapport aux banques classiques, et des services mobiles bien plus développés, comprenant notamment des application iOS et Android offrant l’ensemble des services proposés par la banque.

Pourquoi les banques en ligne sont-elles moins chères que les banques classiques ?

Les banques en ligne n’ont pas de locaux, ce qui réduit considérablement leurs coûts de fonctionnement. Elles peuvent ainsi gagner de l’argent tout en affichant des frais souvent beaucoup moins élevés que les banques classiques qui disposent d’agences physiques.

Quelle est la différence entre banque en ligne et néo-banque ?

Les banques en ligne sont généralement des filiales de grands groupes bancaires. Les néo-banques sont quant à elles souvent des acteurs indépendants relevant davantage de la fintech que du secteur bancaire. Notons que les néo-banques proposent souvent des services plus limités que les autres banques en ligne.

Les banques en ligne sont-elles moins fiables que les banques classiques ?

Les banques en ligne sont des banques à part entière, et ne sont donc pas moins fiables que les banques classiques. De plus, elles appartiennent souvent à de grands groupes détenant également des banques classiques.

Peut-on perdre de l’argent avec une banque en ligne ?

L’Etat garantit les dépôts des banques à hauteur de 100.000 euros. Cela signifie que si vous ouvrez un compte auprès d’une banque en ligne ou néo-banque autorisée en France et que celle-ci fait faillite, l’Etat vous remboursera à hauteur de 100.000 euros. Il est donc impossible de perdre de l’argent, sauf si vous détenez plus de 100.000 euros, et que la banque fait faillite, un cas rarissime.

Quelle est la meilleure banque en ligne ?

Déterminer la meilleure banque en ligne dépend de votre situation personnelle et de vos besoins particuliers. Cependant, Boursorama Banque semble être une des banques en ligne proposant les services les plus étoffés, et affichant les frais les plus réduits.